Veel gestelde vragen hoofdlijnen ‘Voortgangsbrief werken met en als zelfstandige(n)’

Ben jij al bekend met de drie sporen die het kabinet heeft bedacht om de balans te herstellen op de huidige arbeidsmarkt? Welke plannen en voorstellen zijn er voor de toekomst van het werken als en met zzp’ers? Public Affairs Officer Sem Overduin en Business Development Director Paul Oldenburg gaven hierover alle ins & outs tijdens een webinar. Uit de vele vragen die tijdens de sessie werden gesteld, bleek maar weer hoe zeer het onderwerp leeft onder zzp’ers en opdrachtgevers. We delen hieronder de meest voorkomende.

- Op welke wijze wordt de zelfstandigenaftrek verder afgebouwd?

In het Coalitieakkoord 2021-2025 is afgesproken om de zelfstandigenaftrek versneld af te bouwen. Deze regeling wordt in 2026 teruggebracht tot €1.200,- en in 2027 verder verlaagd naar €900,-. De zelfstandigenaftrek voor starters, de startersaftrek, blijft ongewijzigd. Zelfstandigen worden gedurende deze kabinetsperiode wel gecompenseerd met een verhoging van de arbeidskorting. Met deze maatregel wil het kabinet de verschillen in fiscale behandeling tussen werknemers en zelfstandigen verkleinen. Meer informatie over de zelfstandigenaftrek en de stappen die de komende jaren genomen worden vind je hier.

- Waarom wordt de Fiscale Oudedagsreserve (FOR) afgeschaft?

Sinds 1 januari 2023 kun je geen oudedagsreserve meer opbouwen. Het kabinet heeft de deze afgeschaft om te voorkomen dat ondernemers de fiscale oudedagsreserve gebruiken om belastinguitstel te krijgen. De oudedagsreserve die tot en met 31 december 2022 is opgebouwd kan nog volgens de huidige regels worden afgewikkeld. Dat betekent dat het op de ondernemingsbalans kan blijven staan en in de toekomst kan worden aangewend voor het bedingen van een kwalificerende lijfrente, dan wel dat uiterlijk bij staking van de onderneming over die reserve moet worden afgerekend. Ook met deze maatregelen wil het kabinet zorgen voor een gelijkere belastingheffing tussen werknemers, zelfstandig ondernemers en aandeelhouders.

- Hoe wordt verder invulling gegeven aan het element ‘zelfstandig ondernemerschap?

In de huidige jurisprudentie wordt gekeken naar contra-indicaties voor het bestaan van een arbeidsovereenkomst. Die zijn voor een deel in het Handboek Loonheffingen opgenomen. Enkele voorbeelden zijn (1) het uitvoeren van werk op basis van een resultaatverplichting, (2) specifieke kennis en expertise van de werkende die werknemers binnen de organisatie niet hebben en (3) dat de werkende een substantieel hogere beloning krijgt dan werknemers die soortgelijk werk doen in loondienst. De komende tijd zal met sociale partners, experts en stakeholders uitgewerkt worden welke feiten en omstandigheden wijzen op het werken als zelfstandig ondernemer en hoe deze contra-indicaties gewicht kunnen krijgen in het beoordelen van de arbeidsrelatie.

- Wat is de huidige stand van zaken met betrekking tot het handhavingsmoratorium?

In de periode januari tot en met oktober 2022 zijn 275 bedrijfsbezoeken en 200 boekenonderzoeken uitgevoerd inzake de kwalificatie van de arbeidsrelatie. Mede vanwege de beperkte kwantitatieve capaciteit en de complexiteit van het beoordelen van de arbeidsrelatie is het voor de Belastingdienst ingewikkeld om effectief op te treden bij schijnzelfstandigheid. Daarentegen zijn er extra medewerkers opgeleid en beschikt de Belastingdienst momenteel over 80 FTE voor handhaving.

- Welke plannen heeft het kabinet voor het handhavingsmoratorium?

In de kabinetsreactie op de rapporten van de Algemene Rekenkamer en Auditdienst Rijk heeft het kabinet de ambitie uitgesproken om deze handhaving op korte termijn te verbeteren en uiterlijk op 1 januari 2025 het handhavingsmoratorium volledig op te heffen. In aanloop naar 1 januari 2025 zal de Belastingdienst extra aandacht schenken aan de communicatie omtrent handhaving. Daarin zullen ook de gevolgen voor opdrachtgevers en opdrachtnemers van de beoogde opheffing en de (financiële) risico’s die zij lopen worden benoemd.

- Wat als er bij een controle sprake is van een (fictieve) dienstbetrekking, maar geen sprake van kwaadwillendheid?

Dan zal de Belastingdienst aanwijzingen geven waar je mee aan de slag kan gaan. Opdrachtgever en opdrachtnemer krijgen doorgaans drie maanden de tijd om de aanwijzingen op te volgen. Wordt dit onvoldoende opgevolgd, dan zal de Belastingdienst correctieverplichtingen en naheffingsaanslagen opleggen.

Flex & politiek in 2023: Het jaar van beraad en (on)duidelijkheid

Nederland telt op dit moment meer dan 1,6 miljoen zzp’ers. Het is de snelst groeiende groep werkenden op de Nederlandse arbeidsmarkt, met een aandeel van ruim 17% van de Nederlandse werkzame beroepsbevolking. Aangejaagd door de schaarste op de arbeidsmarkt, de roep – van met name de jongere generatie – om vrijheid en flexibiliteit en ondersteund door platformtechnologie lijkt deze ontwikkeling alleen maar te versnellen. De voorgenomen plannen van Karien van Gennip, minister Sociale Zaken en Werkgelegenheid, lijken hier haaks op te staan. Wat voor gevolgen zullen die hebben voor de (flexibele) arbeidsmarkt in 2023? Sem Overduin, Public Affairs Officer HeadFirst Group, waagde zich bij ZiPconomy aan een voorspelling.

“Tot 15 maart zal men in politiek Den Haag druk bezig zijn met de Provinciale Statenverkiezingen. Logischerwijs wordt dit een belangrijk moment voor de onderlinge machtsverhoudingen in Den Haag. Het CDA dat wellicht gedecimeerd wordt en een coalitie die nóg minder zetels heeft in de Eerste Kamer? Dit zal serieuze gevolgen hebben voor de slagkracht van het huidige kabinet.

Los van de verkiezingsuitslag heeft de Kamerbrief van 16 december 2022 voor beweging gezorgd. In 2023 zal er veel onderhandeld en gedebatteerd worden over de uitwerking van al die plannen. De Bovib moet aan de juiste tafels zitten om input te leveren.

Opdrachtgevers zullen zich achter de oren krabben en afvragen wat er wel en vooral ook niet mag met betrekking tot het inhuren van zzp’ers. Onze leden zullen dan ook veel vragen krijgen. De Bovib moet constant de vertaalslag maken tussen de Haagse werkelijkheid en de realiteit op de werkvloer. Een kans voor de intermediaire branche om zich verder te ontwikkelen en als professionele gesprekspartner op te treden richting Den Haag en onze opdrachtgevers.”

Ben jij al bekend met de 3 sporen om de balans te herstellen in de huidige arbeidsmarkt? Wat betekenen de ontwikkelingen rondom het zzp-dossier voor jou als opdrachtgever? Tijdens de Webinar Week – een initiatief van Werf& en ZiPconomy – geven Business Development Director Paul Oldenburg en Public Affairs Officer Sem Overduin een kijkje achter te schermen bij de Tweede Kamer en bieden zij inzicht in welke mogelijkheden dit overlaat voor jouw organisatie om succesvol én compliant samen te werken met zzp’ers. Meld je hier aan om op dinsdag 7 februari om 11.15 uur mee te luisteren.

Kabinet, houd rekening met álle werkenden op de arbeidsmarkt

Op vrijdag 16 december presenteerden minister Van Gennip (SZW) en staatssecretaris Van Rij (Fiscaliteit en Belastingdienst) de ‘Voortgangsbrief werken met en als zelfstandige(n)’ aan de Tweede Kamer. Tal van onderwerpen komen in de brief aan bod, zoals een rechtsvermoeden van werknemerschap onder een bepaald uurtarief, het handhavingsmoratorium van de wet DBA en de verduidelijking van het gezagscriterium. Veel moet de komende tijd nog uitgewerkt worden, maar naar aanleiding van de voorgestelde plannen voor het zzp-dossier kom ik graag met een reactie.

Erkenning van het zelfstandig ondernemerschap

Op de eerste pagina’s van de brief wordt nadrukkelijk aandacht besteed aan het belang van het zelfstandig ondernemerschap voor de Nederlandse arbeidsmarkt. Ik ben blij dat het kabinet erkenning heeft voor de positie en toegevoegde waarde van zelfstandigen. Zelfstandigen leveren met hun kennis en expertise een belangrijke bijdrage aan het oplossen van vraagstukken bij tal van organisaties. De zelfstandige IT-professional of projectmanager is niet meer weg te denken van onze arbeidsmarkt. Keer op keer toont onderzoek aan dat het merendeel van de zzp-populatie zeer tevreden is over hun werkomstandigheden, salaris en gevoel van autonomie. Dat is een ontwikkeling die wij moeten koesteren.

De zoektocht naar de juiste balans tussen de elementen

Tegelijkertijd sta ik kritisch tegenover enkele plannen. Zo is het kabinet voornemens om het gezagscriterium te verduidelijken door het criterium ‘inbedding in de organisatie’ nadrukkelijker te verankeren bij het beoordelen van de arbeidsrelatie. In een eerdere column liet ik al doorschemeren dat de verduidelijking van het gezagscriterium een heet hangijzer blijft in de discussie. Ik blijf van mening dat het erg complex wordt om inbedding in de organisatie duidelijk te definiëren. Wanneer is een werkende ‘ingebed in de organisatie’? En welke taken horen bij ‘de reguliere werkzaamheden van een organisatie’? Deze discussie is eerder gevoerd en destijds ook niet beslecht. Veel zzp’ers zijn werkzaam in de IT, HR of projectmanagement en min of meer ingebed in de organisatie. Is dit straks niet meer mogelijk? Het gaat ongetwijfeld onrust veroorzaken bij opdrachtgevers, intermediairs en zzp’ers. Gezien het tekort aan – en tegelijkertijd de grote vraag naar – specialistisch personeel lijkt mij die onrust zeer ongewenst. We hebben op dit moment juist regels nodig die mobiliteit op de arbeidsmarkt en het zelfstandig ondernemerschap stimuleren en faciliteren. Ik blijf dan ook groot voorstander van een pluriforme arbeidsmarkt met verschillende contractvormen. Een arbeidsmarkt waar mensen de ruimte krijgen om zelf hun werk in te richten. Ik ben ervan overtuigd dat dit een positief effect zal hebben op de productiviteit en het werkgeluk van werkenden en dat dit zal resulteren in een innovatievere en beter functionerende arbeidsmarkt.

Een ander element dat meer aandacht gaat krijgen bij het bepalen van de arbeidsrelatie is het zelfstandig ondernemerschap van de werkende. In de Kamerbrief lees ik terug dat inbedding in de organisatie niet direct hoeft te betekenen dat er sprake is van een arbeidsovereenkomst. Dat het kabinet zoekt naar balans in het bepalen van de arbeidsrelatie stemt mij positief. We moeten mijns inziens niet alleen kijken naar de opdracht die wordt uitgevoerd, maar ook naar het individu. Duidelijke ondernemerscriteria, zoals de hoogte van het tarief en specialistische kennis zijn bij uitstek criteria om mee te nemen in de beoordeling van de arbeidsrelatie. Door de juiste feiten en omstandigheden te toetsen wordt het onderscheid tussen werknemer en zelfstandige vanzelf duidelijker. Duidelijke ondernemerscriteria zullen daarbij ook de Belastingdienst helpen om effectief te handhaven.

Kansen voor de intermediaire branche

De komende maanden worden de plannen verder uitgewerkt in overleg met stakeholders, experts en sociale partners. De uitgestoken hand van het kabinet om dit gezamenlijk met marktpartijen op te pakken stemt mij tevreden. Een sterke coalitie van brancheverenigingen (ABU, NBBU, I-ZO, VvDN, RIM en Bovib) lijkt mij voor het kabinet, de Belastingdienst en beleidsmakers een prettige en deskundige gesprekspartner. Door de dagelijkse praktijk naar Den Haag te brengen kunnen duidelijke en toetsbare ondernemerscriteria opgesteld worden. De leden van deze brancheverenigingen zijn bij uitstek de specialisten als het gaat om het organiseren van de externe inhuur en het contracteren van zzp’ers. Gebruik daarom hun kennis en expertise!

Er is ook een mooie kans weggelegd voor intermediairs. De veranderingen die in het verschiet liggen bieden de mogelijkheid om de relatie met opdrachtnemers, leveranciers en opdrachtgevers verder te professionaliseren. Door zowel de vraag- als aanbodzijde van de arbeidsmarkt te adviseren en ondersteunen bij het voldoen aan veranderende wet- en regelgeving. Door hen te helpen bij het opstellen of het verder ontwikkelen van hun inhuurbeleid. Bij HeadFirst Group zijn we ons bewust van de uitdagingen die op ons afkomen. Tegelijkertijd maakt ons dat onmisbaar in een dynamische, pluriforme en snel veranderende arbeidsmarkt. Nieuwe regels dwingen ons om aan te passen. Het is de kunst om onze relaties daar succesvol in mee te nemen.

‘Voortgangsbrief werken met en als zelfstandige(n)’ - drie hoofdlijnen toegelicht

Karien van Gennip, Minister van Sociale Zaken en Werkgelegenheid, heeft op 16 december 2022 de ‘Voortgangsbrief werken met en als zelfstandige(n)’ gedeeld met de Tweede Kamer. De brief bouwt voort op de hoofdlijnenbrief arbeidsmarkt van 5 juli 2022. De minister zet alle plannen uiteen aan de hand van drie lijnen: een gelijker speelveld, verduidelijking van de beoordeling van arbeidsrelaties en verbetering van handhaving op schijnzelfstandigheid.

De arbeidsmarkt is aan onderhoud toe. De afgelopen jaren is de groep zelfstandigen gegroeid en verwacht wordt dat deze groei doorzet. Het kabinet signaleert dat dit leidt tot beperkte bescherming tegen arbeidsongeschiktheid, minder controle op arbeidsomstandigheden en een ontoereikend aanvullend pensioen. Met name bij kwetsbare zelfstandigen. Daarnaast is er veel onduidelijkheid over de geldende regels. Daarom wil het kabinet met maatregelen de problematiek aanpakken aan de hand van drie lijnen:

- Een gelijker speelveld – Richt zich op alle contractvormen met betrekking tot sociale zekerheid en fiscaliteit. Om dit te bewerkstelligen wordt de zelfstandigenaftrek versneld afgebouwd, van €6.310,- in 2022 naar €900,- in 2027. Daarnaast stelt de minister voor de fiscale oudedagsreserve (FOR) uit te faseren. De fiscale reservering biedt niet de zekerheid dat er daadwerkelijk genoten kan worden van de oudedagsvoorziening. Het uitfaseren voorkomt tevens het gebruik van de FOR voor belastinguitstel en noopt zelfstandigen ertoe reële oudedagsvoorzieningen buiten hun onderneming onder te brengen. Als het aan het kabinet ligt komt er ook een verplichte arbeidsongeschiktheid verzekering (AOV) voor zelfstandigen. Hierover volgt in het eerste kwartaal van 2023 meer informatie.

- Verduidelijking van de beoordeling van arbeidsrelaties – De verduidelijking van de beoordeling moet ervoor zorgen dat het eenvoudiger wordt om direct bij aanvang de juiste juridische vorm van een arbeidsrelatie overeen te komen. Het kabinet wil daarom invulling geven aan de open norm ‘werken in dienst van’ (art. 7:610 BW). De nadruk ligt op de klassieke elementen van ondergeschiktheid, zoals het geven van instructies en houden van toezicht. Daar voegt het kabinet aan toe dat ‘werken in dienst van’ ook aan de orde is indien het werk organisatorisch is ingebed in de onderneming van de werkgevende. Daarnaast wordt het van belang of er sprake is van zelfstandig ondernemerschap. Het element zelfstandig ondernemerschap kan een belangrijke contra-indicatie zijn voor het bestaan van een arbeidsovereenkomst. Deze drie hoofdelementen en hun onderlinge samenhang worden in de komende tijd verder uitgewerkt.Verder moet er een weerlegbaar rechtsvermoeden van een arbeidsovereenkomst komen om de onderhandelingspositie van werkenden te ondersteunen. Het civielrechtelijke rechtsvermoeden van werknemerschap wordt gebaseerd op een nader te bepalen uurtarief. Het is aan de werkgevende om aan te tonen dat er geen sprake is van een arbeidsovereenkomst. Indien werkende en werkgevende er niet uit komen kan de werkende naar de rechter stappen. Tevens wordt de webmodule beoordeling arbeidsrelaties doorontwikkeld om aan te sluiten bij de nieuwe wet- en regelgeving.

- Verbetering van handhaving op schijnzelfstandigheid – Op uiterlijk 1 januari 2025 moet het handhavingsmoratorium opgeheven worden. Het kabinet acht handhaving noodzakelijk voor een toekomstbestendige arbeidsmarkt en houdbaar belasting- en socialezekerheidsstelsel. Het centrale uitgangspunt in de strategie van de Belastingdienst wordt dat burgers en bedrijven “zoveel mogelijk uit zichzelf regels naleven, zonder dwingende en kostbare acties van de zijde van de Belastingdienst”. Hierbij acht de Belastingdienst een goede samenwerking tussen markt en de dienst van groot belang. Een belangrijk onderdeel van de nieuwe aanpak is het stroomlijnen van de interne én externe communicatie omtrent de handhaving. Daarnaast wordt verkend of het mogelijk is vooroverleg op brancheniveau te organiseren, zodat de situatie werkbaar wordt voor de branches en de dienst.

De komende maanden worden de details verder uitgewerkt. Daarbij is ruimte voor de sociale partners en de markt om mee te denken. Het plan is om in het eerste kwartaal van 2023 een debat in te plannen over deze Kamerbrief. Vervolgens zal er een conceptwetsvoorstel gepresenteerd worden aan de markt door middel van een internetconsultatie. Na de zomer wil de minister het naar de Raad van State sturen, zodat het uiteindelijke voorstel begin 2024 aan de Kamer kan worden voorgelegd. Het streven is om de wetgeving voor 1 januari 2025 te publiceren. Dit sluit goed aan op het opheffen van het handhavingsmoratorium op diezelfde datum.

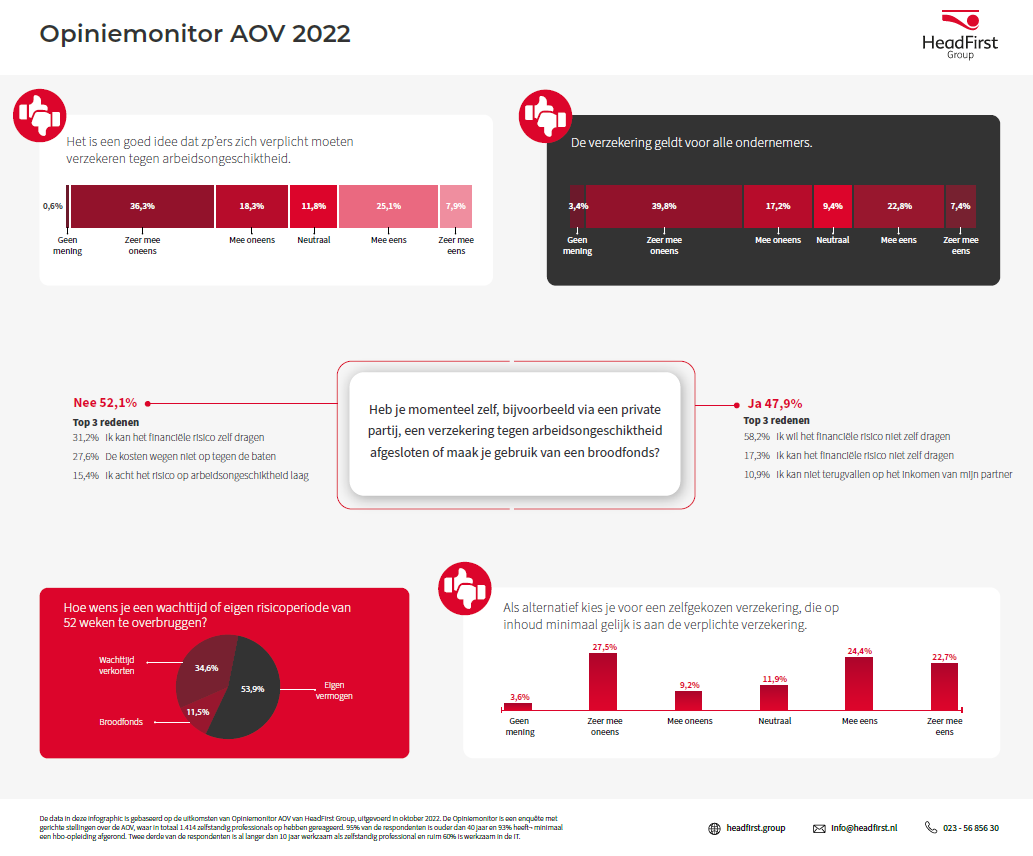

Zzp'ers moeten flexibel blijven bij verplichte arbeidsongeschiktheidsverzekering

Woensdag 7 december werd tijdens het Commissiedebat van Arbeidsongeschiktheid de verplichte arbeidsongeschiktheidsverzekering (AOV) besproken. Plannen waar slechts een derde van de hoogopgeleide zzp’ers achterstaat. Het stemt wél bijna de helft positief als een zelfgekozen verzekering als alternatief mag worden afgesloten. HeadFirst Group ondersteunt het principe van een AOV voor alle zelfstandigen, maar keuzemogelijkheden zijn daarin een cruciale succesfactor.

AOV met juiste keuzemogelijkheden van belang

Per 1 januari 2025 moet er een wet liggen om zzp’ers zich verplicht te laten verzekeren tegen arbeidsongeschiktheid. Een eenvoudige AOV kan per 2027 uitgevoerd worden, meer maatwerk betekent opschuiving naar 2029. Minister Karien van Gennip van Sociale Zaken en Werkgelegenheid onderzoekt maatwerk in de vorm van een opt-out regeling.

De verplichte AOV is van betekenis om kwetsbare zzp’ers te beschermen en zekerheid te bieden. Tegelijkertijd moeten we oog houden voor de diversiteit van de zzp-populatie met uiteenlopende opdrachten, startmotieven en uurtarieven. De mogelijkheid voor een zelfgekozen verzekering, die op inhoud minimaal gelijk is aan de publieke AOV, kan rekenen op draagvlak omdat het goed aansluit bij de verschillende wensen en behoeften van deze groep werkenden.y

Helft zp’ers heeft nog niks geregeld

Momenteel heeft net iets minder dan de helft van de zzp’ers zelf – bijvoorbeeld via een private partij of een broodfonds – de risico’s van arbeidsongeschiktheid afgedekt. De belangrijkste redenen voor hoogopgeleide zzp’ers om zich te verzekeren, is dat zij het financiële risico zelf niet willen (58 procent) of kunnen (17 procent) dragen. Nog eens 11 procent kan niet terugvallen op het inkomen van de partner.

Van de zzp’ers die geen arbeidsongeschiktheidsverzekering hebben afgesloten, zegt 31 procent het financiële risico te kunnen dragen. Verder vindt ruim een kwart de kosten niet opwegen tegen de baten en acht 15 procent het risico op arbeidsongeschiktheid laag.

Voor zelfstandigen die nog niets geregeld hebben als zij arbeidsongeschikt raken, heeft HeadFirst Group een laagdrempelige voorziening: Select iCommunity Crowdsurance (SiCC). Dit is een voorziening op basis van een schenkkring. Dit past ook bij de wens van zzp’ers om de eigen risicoperiode van 52 weken te overbruggen met een broodfonds – naar wens van 12 procent van de onderzoek deelnemers – of de wachttijd te verkorten (35 procent).

Documenten:

InfographicOpiniemonitorAOV2022.pdf

Noot voor de redactie:

De uitkomsten van de ‘AOV Opiniemonitor 2022’ zijn samengebracht in een infografic, welke is toegevoegd in de bijlage. Neem voor meer informatie contact op met Natasja Spooren, Teamlead Communicatie bij HeadFirst Group, te bereiken via 06 – 151 924 85 of natasja.spooren-wassenaar@headfirst.nl.

Zzp’ers willen flexibiliteit bij verplichte arbeidsongeschiktheidsverzekering

Een derde van de hoogopgeleide zzp’ers staat achter de plannen voor een verplichte arbeidsongeschiktheidsverzekering (AOV). Het stemt wél bijna de helft positief als een zelfgekozen verzekering als alternatief mag worden afgesloten. Zo blijkt uit onderzoek van HR-techdienstverlener HeadFirst Group onder ruim 1.400 deelnemers. CEO Marion van Happen deelt de mening over deze opt-out regeling: “Wij ondersteunen het principe van een AOV voor alle zelfstandigen, maar keuzemogelijkheden zijn daarin een cruciale succesfactor.”

Opt-out regeling

Per 1 januari 2025 moet er een wet liggen om zzp’ers zich verplicht te laten verzekeren tegen arbeidsongeschiktheid. Met als doel grote inkomensrisico’s voor individuen te voorkomen en oneerlijke concurrentie op arbeidsvoorwaarden tegen te gaan. De regels en voorwaarden van de beoogde wet zijn recent weer besproken tijdens het Commissiedebat Arbeidsmarktbeleid. Hierin werd bekend gemaakt dat een eenvoudige AOV per 2027 uitgevoerd kan worden, meer maatwerk betekent opschuiving naar 2029. Minister Karien van Gennip van Sociale Zaken en Werkgelegenheid onderzoekt maatwerk in de vorm van een opt-out regeling.

Van Happen benadrukt – samen met de SER – het belang van de invoering van een AOV met de juiste keuzemogelijkheden. “De verplichte arbeidsongeschiktheidsverzekering is van betekenis om kwetsbare zzp’ers te beschermen en zekerheid te bieden. Tegelijkertijd moeten we oog houden voor de diversiteit van de zzp-populatie met uiteenlopende opdrachten, startmotieven en uurtarieven. De mogelijkheid voor een zelfgekozen verzekering, die op inhoud minimaal gelijk is aan de publieke AOV, kan rekenen op draagvlak omdat het goed aansluit bij de verschillende wensen en behoeften van deze groep werkenden”, aldus Van Happen.

Helft zp’ers heeft nog niks geregeld

Vorig jaar peilde HeadFirst Group ook de mening van zp’ers op het gebied van AOV. De uitkomsten zijn nagenoeg onveranderd. Momenteel heeft net iets minder dan de helft van de zp’ers zelf – bijvoorbeeld via een private partij of een broodfonds – de risico’s van arbeidsongeschiktheid afgedekt. De belangrijkste redenen voor hoogopgeleide zzp’ers om zich te verzekeren, is dat zij het financiële risico zelf niet willen (58 procent) of kunnen (17 procent) dragen. Nog eens 11 procent kan niet terugvallen op het inkomen van de partner. Van de zp’ers die geen arbeidsongeschiktheidsverzekering hebben afgesloten, zegt 31 procent het financiële risico te kunnen dragen. Verder vindt ruim een kwart de kosten niet opwegen tegen de baten en acht 15 procent het risico op arbeidsongeschiktheid laag.

Voor zelfstandigen die nog niets geregeld hebben als zij arbeidsongeschikt raken, biedt HeadFirst Group een laagdrempelige voorziening aan: Select iCommunity Crowdsurance (SiCC). Dit is een voorziening op basis van een schenkkring. Het gaat om een netto-uitkering voor maximaal twee jaar. Aansluitend op de behoefte voor een betaalbare, flexibele oplossing die niet uitkeert tot pensioenleeftijd, maar voor een gekaderde periode. Deze voorziening past ook bij de wens van zp’ers om de eigen risicoperiode van 52 weken te overbruggen met een broodfonds – naar wens van 12 procent van de onderzoek deelnemers – of de wachttijd te verkorten (35 procent).

Bekijk de uitkomsten van het onderzoek in deze infografic.

Gezagscriterium blijft een heet hangijzer in het arbeidsmarktdossier

Vorige week donderdag vond het Commissiedebat Arbeidsmarktbeleid plaats. De Kamercommissie Sociale Zaken en Werkgelegenheid sprak met minister Van Gennip (SZW) over de aangekondigde plannen om de arbeidsmarkt te hervormen. In het debat gaf zij aan in te zetten op het verduidelijken van het gezagscriterium om te bepalen of er sprake is van een werknemer of zzp’er. Dat het kabinet dit erkent en toewerkt naar vervanging is cruciaal.

Inbedding in de organisatie

De Commissie Borstlap stelt voor om het gezagscriterium te moderniseren door ‘inbedding in de organisatie’ meer centraal te stellen in de beoordeling van de arbeidsrelatie. Ik ben er geen voorstander van om dit criterium meer gewicht te geven, omdat er al genoeg discussie is om de interpretatie wanneer er sprake is van gezag. Wanneer is een werkende ‘ingebed in de organisatie’? En welke taken horen bij ‘de reguliere werkzaamheden van een organisatie’?

In de praktijk zien we juist het tegenovergestelde gebeuren. Hybride teams met verschillende specialisten die op projectbasis werken aan oplossingen en vraagstukken die op dat moment van belang zijn voor de organisatie. Dit zijn vaak teams waar sprake is van verschillende contractvormen. De resultaten van het recent gepubliceerde onderzoek van het CBS ondersteunen dit beeld: werkgevers vinden het ‘type contract’ veel minder belangrijk dan eerder gedacht. Factoren zoals kennis, expertise en werkervaring zijn veel belangrijker. Is dit straks niet meer mogelijk als we té rigide omgaan met gezag en inbedding in de organisatie?

Grote diversiteit zzp-populatie

Daarnaast zet ik mijn vraagtekens bij het moderniseren van één algemeen gezagscriterium. In Nederland hebben we namelijk te maken met een zeer diverse zzp-populatie. Deze groep werkenden heeft uiteenlopende opdrachten, werkt voor verschillende uurtarieven en ook de duur van opdrachten is erg verschillend. Eén gezagscriterium voor deze hele doelgroep zal dan ook niet gaan werken. We hebben meer maatwerk nodig.

Hoe nu verder?

Op dit moment werkt de minister samen met de sociale partners aan de verdere uitwerking van de voorstellen. Zij streeft ernaar om de volgende brieven voor de Kerst af te hebben, zodat deze in januari gedeeld kunnen worden met de Tweede Kamer. In deze brieven zal duidelijk worden hoe de minister het gezagscriterium verder wil verduidelijken en vormt de basis voor het debat in februari 2023, waarna de wetsvoorstellen in de zomer van 2023 middels een internetconsultatie gedeeld kunnen worden met de markt.

Al met al is duidelijk dat alle partijen de urgentie voelen om schijnzelfstandigheid snel aan te pakken en het tempo erin te houden. Als grootste HR-techdienstverlener blijven wij uiteraard in gesprek met onze stakeholders in Den Haag en trekken we samen op met onze partners.

Noot voor de redactie:

Voor meer informatie: Natasja Spooren, PR & Content Specialist bij HeadFirst Group, te bereiken op 06 – 151 924 85 of natasja.spooren-wassenaar@headfirst.nl.

Wat wordt de volgende stap van minister Van Gennip?

Morgenmiddag staat het Commissiedebat Arbeidsmarktbeleid gepland. Op de Kameragenda staat een aantal belangrijke onderwerpen, zoals het rapport van de Commissie Borstlap en de Hoofdlijnenbrief Arbeidsmarkt van 5 juli. In aanloop naar het debat deelt Marion van Happen graag haar visie op de huidige voorstellen die in politiek Den Haag op tafel liggen.

Allereerst wil ik benadrukken dat ik positief gestemd ben over de eerste hoofdlijnenbrief van de minister van Sociale Zaken en Werkgelegenheid. De benoemde drie sporen – het gelijke speelveld, verduidelijking van regelgeving en het verbeteren van handhaving – zijn de juiste knoppen waaraan gedraaid moet worden. Indien deze in samenhang gezien en behandeld worden, zie ik de inhoud van deze brief als een stap in de goede richting.

Vastgelegde criteria, aangevuld met sectorale benadering

Ik ben blij dat er in de hoofdlijnenbrief aandacht is voor de Belgische Arbeidsrelatiewet. De denkwijze en onderliggende uitgangspunten bieden een mogelijkheid voor de vervanging van de wet DBA. In de Arbeidsrelatiewet zijn duidelijke wettelijke criteria vastgelegd om te bepalen of er sprake is van een werknemer of van een zelfstandige. Ook zijn op sectoraal niveau criteria vastgelegd voor sectoren en beroepen waar de kans op onderbetaling of kwetsbaar ondernemerschap het grootst is. Deze benadering vergroot de effectiviteit van handhaving en doet meer recht aan de diversiteit van zelfstandigen.

Wat handhaving ook effectiever en doelgerichter maakt, is het MLT-advies van de SER om een rechtsvermoeden van werknemerschap in te voeren onder het uurtarief van €35,-. Het voorstel van de SER maakt hiermee onderscheid tussen kwetsbare zelfstandigen en zelfredzame zelfstandigen. De Belastingdienst kan zich hiermee focussen op de sectoren en beroepen waar zzp’ers worden ingehuurd onder dit tarief. Duidelijk en wettelijk vastgelegde criteria plus een sectorale benadering zijn wat mij betreft een goed vertrekpunt.

Inbedding in de organisatie

Dan maak ik een sprongetje naar het gezagscriterium, toch wel een heet hangijzer binnen dit dossier. Naar mijn mening is dit dé kern van de discussie: wanneer mag een organisatie voor een bepaalde opdracht een zelfstandige inhuren en wanneer is er sprake van een werknemer? Om diverse redenen is de wet DBA er niet in geslaagd om deze duidelijkheid te verschaffen. Dat het kabinet dit erkent en toewerkt naar vervanging is cruciaal.

De Commissie Borstlap stelt voor om het gezagscriterium te moderniseren door ‘inbedding in de organisatie’ meer centraal te stellen in de beoordeling van de arbeidsrelatie. Ik ben er geen voorstander van om dit criterium meer gewicht te geven, omdat er al genoeg discussie is om de interpretatie wanneer er sprake is van gezag. Wanneer is een werkende ‘ingebed in de organisatie’? En welke taken horen bij ‘de reguliere werkzaamheden van een organisatie’? In de praktijk zie ik juist het tegenovergestelde gebeuren. Hybride teams met verschillende specialisten die op projectbasis werken aan oplossingen en vraagstukken die op dat moment van belang zijn voor de organisatie. Dit zijn vaak teams waar sprake is van verschillende contractvormen. De resultaten van het recent gepubliceerde onderzoek van het CBS ondersteunen dit beeld: werkgevers vinden het ‘type contract’ veel minder belangrijk dan eerder gedacht. Factoren zoals kennis, expertise en werkervaring zijn veel belangrijker. Is dit straks niet meer mogelijk als we té rigide omgaan met gezag en inbedding in de organisatie?

Grote diversiteit zzp-populatie

Daarnaast zet ik mijn vraagtekens bij het moderniseren van één algemeen gezagscriterium. In Nederland hebben we namelijk te maken met een zeer diverse zzp-populatie. Deze groep werkenden heeft uiteenlopende opdrachten, werkt voor verschillende uurtarieven en ook de duur van opdrachten is erg verschillend. Eén gezagscriterium voor deze hele doelgroep zal in mijn ogen dan ook niet gaan werken. We hebben meer maatwerk nodig.

Ook de webmodule houdt in zijn huidige vorm onvoldoende rekening met deze diversiteit. Er wordt enkel getoetst op de aspecten van het werknemerschap en er wordt onvoldoende rekening gehouden met aspecten van het zelfstandig ondernemerschap. De pijl kan daardoor maar één kant op bewegen en dat is de kant van ‘indicatie van een dienstbetrekking’.

In de recente begroting van het ministerie van Sociale Zaken en Werkgelegenheid lees ik terug dat de webmodule verder wordt ontwikkeld om duidelijkheid te verschaffen over de aard van de arbeidsrelatie. Om de webmodule enigszins operationeel en betrouwbaar te maken, raad ik aan om in de vraagstelling en beoordeling ook rekening te houden met het zelfstandig ondernemerschap. Dit zal resulteren in meer balans in de beantwoording.

Eerst duidelijke regels, dan pas handhaving

Met betrekking tot handhaving lees ik terug dat per 1 januari 2025 weer gehandhaafd gaat worden. Dat handhaving opgestart dient te worden, daar ben ik het mee eens. De manier waarop en hoe dit uit wordt gerold, daarvoor zie ik nog wel wat beren op de weg. De coalitie van brancheverenigingen meldt in hun gezamenlijke brief – overigens zeer terecht – dat handhaving alleen effectief zal zijn als de spelregels en criteria aan de voorkant duidelijk vastgesteld zijn. Voor alle betrokken partijen – de Belastingdienst, intermediairs, opdrachtgevers en zzp’ers – moet dit helder zijn. Mijn oproep richting Den Haag is dan ook: pak de uitgestoken hand van de brancheverenigingen aan en ga samen met uitvoeringsorganisaties in gesprek over handhaafbare criteria. Laat ons als intermediairs een verlengstuk zijn van de uitvoerders. Wij zijn bij uitstek de partijen op de arbeidsmarkt met kennis en expertise.

De komende maanden houden wij een vinger aan de pols en blijven wij betrokken bij relevante ontwikkelingen. Eind dit jaar verwacht ik met de tweede hoofdlijnenbrief en een voortgangsbrief ‘Werken als zelfstandige’ meer duidelijkheid over de volgende stap. Als grootste HR-tech dienstverlener blijven wij uiteraard in gesprek met onze stakeholders in Den Haag en trekken we samen op met onze partners.

Minister Sociale Zaken en Werkgelegenheid zet stip op de horizon, doorpakken nu broodnodig

Minister Karien van Gennip (Sociale Zaken en Werkgelegenheid) heeft de Hoofdlijnenbrief Arbeidsmarkt gedeeld met de Tweede Kamer. Hiermee wordt een volgende stap gezet in het toekomstbestendig maken van de arbeidsmarkt. Het is van belang om direct na het zomerreces duidelijke kaders te schetsen voor zelfstandigen, opdrachtgevers, intermediairs en uitvoeringsorganisaties. Donderdag 8 september staat een Commissiedebat Arbeidsmarktbeleid gepland, een geschikt moment om door te pakken op de inhoud van de brief.

Rol flex op de arbeidsmarkt

Het is goed om te lezen dat ‘flexibele arbeid een nuttige rol speelt op de arbeidsmarkt’. Die erkenning is terecht en komt overeen met de dagelijkse praktijk. De juiste mate van flexibiliteit is goed voor de arbeidsmarkt. Het biedt organisaties de mogelijkheid om soepel mee te bewegen met economische en maatschappelijke ontwikkelingen. Tegelijkertijd is er, deels ten onrechte, ook aandacht voor de mindere aspecten van flexibel werk. Vanzelfsprekend is de politiek op zoek naar de juiste balans, maar daarbij dient de discussie over flexibel werk wel in perspectief geplaatst te worden met de juiste nuance. Uit de Zelfstandigen Enquête Arbeid (ZEA) 2021 blijkt onder andere dat het leeuwendeel van de flexibel werkenden, voornamelijk zelfstandig ondernemers, heel tevreden zijn over de werkomstandigheden en hier bewust voor kiest. Een feitelijke discussie is cruciaal om tot oplossingen te komen die daadwerkelijk de werkenden ondersteunen die hier behoefte aan hebben.

Arbeidsrelatiewet en SER-advies

De vervanging van de wet DBA speelt een grote rol in het zzp-dossier. Dat er in de Hoofdlijnenbrief specifiek aandacht wordt besteed aan de Belgische Arbeidsrelatiewet en het MLT-advies van de SER stemt mij positief. In eerdere position papers, rapporten en gesprekken met stakeholders in Den Haag hebben we volop ingezet op het Belgische model. Met als resultaat dat het nu op de politieke en ambtelijke agenda staat. Ook het rechtsvermoeden van werknemerschap voor kwetsbare werkenden onder het uurtarief van €35,- (MLT-advies van de SER) is een stap in de goede richting. Ik ben het eens met het standpunt van het kabinet dat het de positie van kwetsbaren op de arbeidsmarkt kan versterken. Of de Belastingdienst en het UWV het daadwerkelijk kunnen gaan uitvoeren is de vraag, want ook hierbij draait het uiteindelijk om betrouwbare en goede uitvoering.

Voldoende vrijheid het hogere segment

Als de overheid focus houdt op sectoren waar de kans op onderbetaling het grootst is, krijgt de intermediaire branche de verantwoordelijkheid om het hogere segment optimaal te laten werken. Daarvoor zijn duidelijke afspraken met zelfstandig professionals en opdrachtgevers nodig. Die samenwerking met de overheid blijf ik graag opzoeken.

Handhaving, verduidelijking en vernieuwing van wet DBA-regels moeten hand in hand gaan

Minister van Sociale Zaken en Werkgelegenheid Karien van Gennip en staatssecretaris van Financiën Marnix van Rij reageerden vorige week op twee onderzoeken over het gebrek aan handhaving op schijnzelfstandigheid door de Belastingdienst. Zij benadrukken schijnzelfstandigheid ‘in samenhang’ te willen aanpakken. Eerst wil het kabinet duidelijke regels rondom de inhuur van zzp’ers, een gelijker speelveld tussen werknemers en zelfstandigen en onderzoek naar de gevolgen van handhaving voor controlerende instanties. Tot er meer duidelijkheid is, blijft het handhavingsmoratorium op de wet DBA bestaan.

HeadFirst Group omarmt de boodschap van brancheorganisatie Bovib (brancheorganisatie voor intermediairs en brokers), die samen met ABU, I-ZO Nederland, NBBU, RIM en VvDN een reactie stuurde op de kamerbrief over handhaving van de wet DBA. We staan achter de ambitie om schijnzelfstandigheid te voorkomen en zijn blij dat het kabinet de complexiteit van toezicht op onderscheid tussen arbeidsrelaties onderkent.

Neem voorbeeld aan Belgische Arbeidsrelatiewet

Een van de beschreven suggesties: overweeg de Belgische Arbeidsrelatiewet als serieuze optie. In de structuur van deze wet wordt de arbeidsrelatie beoordeeld op criteria die specifiek horen bij de situatie dat een werkende ingehuurd wordt door een opdrachtgever. Op deze manier ontstaat meer duidelijkheid, zonder aanpassing van het arbeidsrecht en zonder aantasting van rechten van werknemers. Zo’n structuur past bij het feit dat de aard van de arbeidsrelatie niet afhankelijk is van één criterium (zoals gezagsverhouding), maar meerdere in samenhang (bijvoorbeeld ook de aard van de opdracht, de sector of het specialisme van de werkende). Bovendien ondervinden zzp’ers die bijvoorbeeld producten verkopen of diensten leveren aan particulieren (samen ongeveer de helft van alle zzp’ers) geen hinder van deze oplossing.

Een opzet als de Belgische arbeidsrelatiewet neemt ook de huidige bezwaren bij de webmodule weg. Deze tool geeft nu namelijk te vaak geen uitsluitsel en houdt geen rekening met contextuele omstandigheden rond het ondernemerschap. Verder is de webmodule nu niet geschikt voor situaties waarbij zzp’ers werken vanuit een bv of via een intermediair.

Ondertussen krijgt het arbeidsmarkt- en zzp-dossier alle aandacht in Den Haag, met gisteren een debat en vandaag een brief van minister Van Gennip. HeadFirst Group volgt het op de voet en denkt graag mee over de toetsingscriteria, verdere implementatie en handhaving op schijnzelfstandigheid. Een goed functionerende arbeidsmarkt is in ons aller belang.