“Gepensioneerden en Gen Z willen uiteindelijk hetzelfde van werk”

Public Affairs-collega’s Sem Overduin en Oifik Youssefi schreven samen het boek De ZZPuzzel, een feitelijke uiteenzetting van het zzp-dossier. Het boek kwam tot stand na vele gesprekken met arbeidsmarktexperts uit de wetenschap, politiek en het maatschappelijk middenveld. Hardnekkige misinformatie, eenzijdige beeldvorming, gebrek aan politieke daadkracht en de complexiteit van het arbeidsrecht maken het dossier een ingewikkelde puzzel. In deze artikelenreeks gaan de auteurs in gesprek met betrokkenen die een aanvullend puzzelstuk aandragen.

Welke puzzelstuk zouden jullie willen toevoegen aan De ZZPuzzel?

Ron van der Net: “Als de politiek en maatschappij vinden dat zzp’ers moeten bijdragen aan sociale zekerheid, regel dat dan ook goed en eerlijk. Een gelijkwaardiger socialezekerheidsstelsel zou het hele kwalificatievraagstuk voor een groot deel oplossen.”

Marc Leene: “Nu blijft de discussie vaak hangen in de vraag: ben je ondernemer of werknemer? Terwijl de onderliggende vraag eigenlijk zou moeten zijn hoe je werkenden goed organiseert binnen het stelsel. Daar ontbreekt het nog te vaak aan.”

Het CBS gaf in 2020 al aan dat steeds meer 65-plussers doorwerken na hun pensioen. Wat zegt die ontwikkeling volgens jullie?

Marc Leene: “Dat is veelzeggend. Maar er zijn genoeg gepensioneerden die willen doorwerken maar niet weten hoe. Daar zit een enorm arbeidspotentieel dat onbenut blijft.”

Ron van der Net: “Er zijn ook ouderen die na hun AOW-leeftijd zzp’en, maar daar moet aan toegevoegd worden dat deze groep al voor hun pensioen als zzp’er werkten. Overigens vind ik de term ‘zzp’er’ niet altijd meer passend. Ik spreek liever van een ‘resultaatgenieter’. Voor deze groep is werk vaak geen primaire bestaansvoorwaarde meer, maar iets wat voldoening, ritme en betekenis geeft.”

Wat is volgens jullie de grootste reden dat veel gepensioneerden uiteindelijk niet doorwerken?

Marc Leene: “Wet- en regelgeving en vastgeroeste denkpatronen. Werkgevers begrijpen vaak niet hoe ze met gepensioneerden moeten omgaan. Tegelijkertijd weten veel ouderen zelf ook niet wat er nog mogelijk is.”

Ron van der Net: “Daarom stellen wij juist autonomie centraal. Een gepensioneerde hoeft niet meer te werken. Niemand verplicht hem of haar nog iets. Dat uitgangspunt verandert de hele verhouding tot arbeid. Vanuit de Doorwerkregeling zeggen we eigenlijk: de autonomie van de doorwerknemer staat centraal. De doorwerknemer behoudt vrijheid om inzet, beschikbaarheid en voortzetting van werkzaamheden zelfstandig te bepalen. Wij faciliteren vervolgens alles daaromheen. Denk aan loonbelasting, premieafdracht etc. We maken het administratief simpel”

Hebben jullie inzicht in de effecten van doorwerken op welzijn en gezondheid van gepensioneerden?

Marc Leene: “Onder de werkenden die via de Doorwerkregeling actief zijn, zien we ongeveer één procent uitval. Dat is extreem laag. Daarnaast zien we dat mensen gemiddeld zo’n 17 uur per week werken. Dat laat ook zien dat het niet gaat om volledig door buffelen tot op hoge leeftijd.”

Ron van der Net: “Geld is voor deze groep secundair. Ze hebben immers veelal een pensioen opgebouwd en krijgen maandelijks een AOW. Daardoor verandert de rol van werk fundamenteel. Voor veel ouderen gaat het niet meer over arbeidsvoorwaarden of carrière maken, maar over zingeving, sociale contacten en actief blijven.”

Hoe groot achten jullie de bijdrage van 65-plussers aan het oplossen van arbeidsmarktkrapte?

Ron van der Net: “Groter dan veel mensen denken. De inzet van gepensioneerden kan fundamenteel bijdragen aan de arbeidsproductiviteit. Zeker in sectoren waar ervaring, vakkennis en betrouwbaarheid belangrijk zijn.”

Marc Leene: “We hebben bijvoorbeeld het initiatief DoorwerkAmbtenaar opgezet. Verschillende gemeenten benaderden voormalige ambtenaren met de boodschap: we hebben opdrachten die we simpelweg niet ingevuld krijgen. Op basis van ervaring en vaardigheden konden mensen zich opnieuw aanmelden. Dan zie je hoeveel kennis er eigenlijk nog beschikbaar is.”

Zien jullie de Doorwerkregeling als tijdelijke oplossing in een krappe arbeidsmarkt of als structureel model voor de toekomst?

Marc Leene: “Ik zie het echt als een structurele bouwsteen. We moeten af van het idee dat pensioen een soort eindstation is. Veel mensen zijn gewoon met pensioen én aan het werk.”

Ron van der Net: “Fiscaal en juridisch blijft dat soms nog een rariteit in Nederland. Maar maatschappelijk gezien is het allang realiteit.”

Marc Leene: “Wij proberen werkgevers daarom ook uit te leggen dat je anders moet kijken naar deze groep. Geef mensen vrijheid. Accepteer bijvoorbeeld dat iemand werk kan weigeren of met een korte opzegtermijn wil werken. Maak het aantrekkelijk en simpel. Dan blijkt het ineens helemaal niet zo ingewikkeld.”

In De ZZPuzzel geven experts aan dat een herziening van de arbeidsmarkt nodig is om de veranderende werkelijkheid van werk beter te weerspiegelen. Hoe kijken jullie daarnaar?

Ron van der Net: “Je moet kijken naar de geschiedenis van de arbeidsmarkt en jezelf afvragen: waar komen we als land vandaan en waar willen we eigenlijk naartoe? Een herziening van het socialezekerheidsstelsel is daarin essentieel. Daarbij geldt dat we veel zaken rondom de arbeidskwalificatie onnodig ingewikkeld hebben gemaakt. Eigenlijk wil je toewerken naar soort transactionele arbeidsmarkt: vraag en aanbod sluiten goed op elkaar aan, de boel is goed gefinancierd en goed gestructureerd.”

Als het om de arbeidsmarkt gaat, wat is jullie boodschap aan de politiek?

Marc Leene: “Ron zei het al, maar de arbeidsmarkt is nodeloos ingewikkeld. Dat komt mede door de politiek. Werkgevers die gebruikmaken van de Doorwerkregeling zeggen regelmatig hetzelfde: keep it simple.”

Ron van der Net: “Ook zaken als automatisch pensioenontslag zijn vaak al complex genoeg. Uiteindelijk hebben mensen vooral behoefte aan duidelijkheid en eenvoud. Dat geldt voor werkgevers én voor werkenden.”

Vraag een vrijblijvend adviesgesprek aan

Vragen hierover? Neem contact met ons op.

Sem Overduin

Public Policy & Affairs Manager

Sem.Overduin@headfirst.nl

Oifik Youssefi

Public Affairs Officer

Oifik.Youssefi@headfirst.nl

Maaike van Driel

Head of Legal

Maaike.vanDriel@headfirst.group

Thomas ten Veldhuijs

Senior Legal Counsel

Thomas.tenVeldhuijs@headfirst.nl

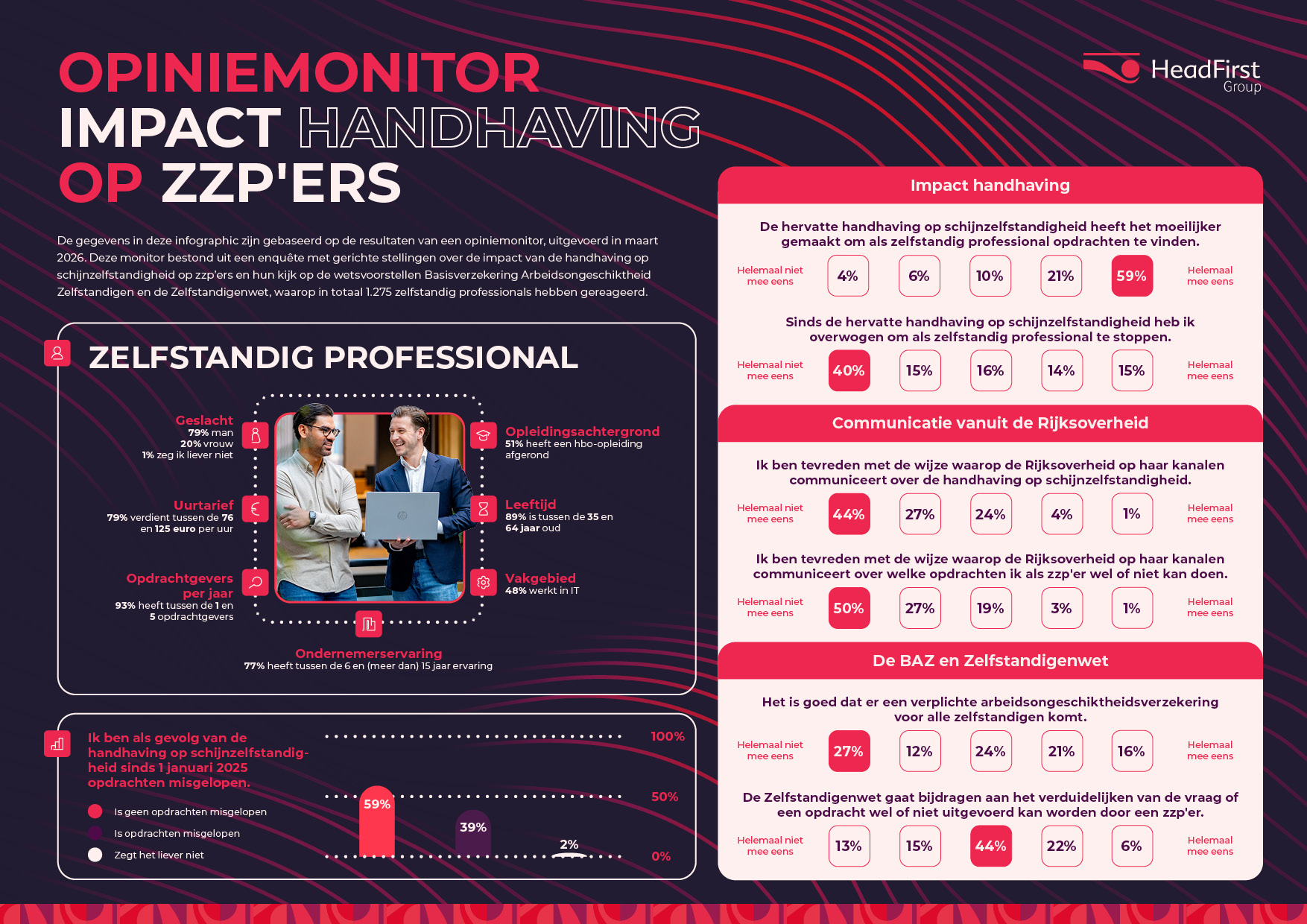

Opiniemonitor – zzp’ers ontevreden over communicatie van de Rijksoverheid rondom aanpak schijnzelfstandigheid

Het kabinet-Jetten zet in op het verduidelijken van de arbeidsrelatie tussen zzp’ers en opdrachtgevers en op een betere positionering van zzp’ers op de arbeidsmarkt. Daarbij richt het kabinet zich onder andere op de verdere uitwerking van twee belangrijke wetsvoorstellen: de Zelfstandigenwet, een initiatiefwet van VVD, CDA, D66 en SGP en de Basisverzekering Arbeidsongeschiktheid Zelfstandigen (BAZ). Tegelijkertijd wordt de handhaving op schijnzelfstandigheid voortgezet.

Grote onvrede over communicatie Rijksoverheid

Onduidelijkheid is, net als in de opiniemonitor uit 2024, een belangrijk sleutelwoord voor veel respondenten. Ondanks het feit dat bijna 69% (zeer) goed op de hoogte is van de handhavingsstrategie van de Belastingdienst, maken veel zzp’ers zich zorgen. Gelet op de hoeveelheid misinformatie die op sociale media circuleert over de handhaving op schijnzelfstandigheid, is het aannemelijk dat er grote behoefte bestaat aan duidelijke en consistente communicatie vooraf.

Hoewel de Rijksoverheid zelf het belang van goede communicatie over de handhaving benadrukt, geeft ruim 70 procent van de respondenten aan (zeer) ontevreden te zijn over de manier waarop de overheid hierover communiceert. Onzekerheid over de regels vertaalt zich volgens veel zzp’ers direct in minder opdrachten. In de opiniemonitor van HeadFirst Group uit 2024 waren zzp’ers ook al kritisch op de publiekscampagne vanuit Rijksoverheid, in dat geval over de opheffing van het handhavingsmoratorium: 65% gaf aan dat de campagne (helemaal) geen duidelijkheid verschafte.

De politiek herkende deze geluiden ook. Thierry Aartsen (VVD), nu minister van Werk en Participatie, Hans Vijlbrief (D66), nu minister van Sociale Zaken en Werkgelegenheid, en toenmalig Kamerlid Mariska Rikkers-Oosterkamp (BBB) riepen in een motie het vorig kabinet op om actief te communiceren dat werken met zzp’ers mogelijk blijft, mits de regels worden gevolgd. Deze motie werd op 27 mei 2025 door de Tweede Kamer aangenomen.

Desondanks blijft de onduidelijkheid groot. Bijna 77 procent van de respondenten geeft aan (zeer) ontevreden te zijn over de duidelijkheid rond de vraag welke opdrachten wel en niet mogelijk zijn om als zzp’er uit te voeren.

Zzp’ers niet even enthousiast over verplichte arbeidsongeschiktheidsverzekering (BAZ)

De respondenten kijken uiteenlopend naar de verdere behandeling van de wet Basisverzekering Arbeidsongeschiktheid Zelfstandigen (BAZ), die vrijdag 13 maart naar de Tweede Kamer is gestuurd ter behandeling. Enerzijds geeft bijna 38% aan het (zeer) goed te vinden dat er een verplichte arbeidsongeschiktheidsverzekering komt, anderzijds geeft 39% aan het een (zeer) slecht idee te vinden. Een greep uit de kritische reacties toont aan dat zzp’ers zich zorgen maken over het feit dat de dekking pas na twee jaar in gaat en over ‘verdere overheidsbemoeienis’. Ook geeft een groot deel aan het prima zelf te kunnen redden zonder een verplichte AOV. Slechts 7% heeft geen voorzieningen getroffen in geval van arbeidsongeschiktheid. De rest doet dit in de vorm van sparen (59.4%), een private verzekering (50.4%), beleggingen (39,5%) en tot slot is 10.9% aangesloten bij een broodfonds. Hoewel het wetsvoorstel voor deze gevallen een opt-out beoogt, blijven zzp’ers wel verplicht om een zogeheten stabiliteitsbijdrage te betalen aan het UWV. De hoogte van deze bijdrage is voor nu nog onbekend en wordt door het kabinet verder uitgewerkt.

Ook de Zelfstandigenwet geniet geen brede steun

Slechts 27,7 procent van de respondenten is er (zeer) van overtuigd dat de Zelfstandigenwet daadwerkelijk zal bijdragen aan meer duidelijkheid over de vraag of een opdracht wel of niet door een zzp’er kan worden uitgevoerd. Dat is een opmerkelijke constatering.

In april 2025 liet onderzoek van Knab namelijk zien dat een grote meerderheid van de zzp’ers positief staat tegenover het initiatiefwetsvoorstel voor de Zelfstandigenwet. Uit een enquête onder ruim 7.500 zelfstandig ondernemers bleek dat 71 procent het voorstel zou steunen als zij zelf in de Tweede Kamer zouden zitten.

Dat is een opvallend hoog percentage, zeker voor een wet die ook mogelijk nieuwe verplichtingen voor zzp’ers introduceert, zoals het regelen van pensioen en een voorziening tegen arbeidsongeschiktheid. In het onderzoek gaf 17 procent aan tegen het voorstel te zijn, terwijl 12 procent nog twijfelde.

Handhaving en wetgeving zetten zzp-markt onder druk

De resultaten van deze opiniemonitor schetsen een scherp maar duidelijk beeld van het sentiment onder hoogopgeleide zzp’ers rond de hervatte handhaving op schijnzelfstandigheid en mogelijke wetgeving. Veel respondenten ervaren inmiddels concreet effect van de handhaving in de vorm van minder beschikbare opdrachten.

Daarbij laten de resultaten zien dat onduidelijkheid rondom de vraag of een zzp’er wel of geen opdracht kan doen een belangrijke rol speelt in de huidige marktontwikkelingen. Ondanks een relatief hoge mate van bekendheid met de handhavingsstrategie van de Belastingdienst, geven veel zzp’ers aan dat de onrust op de markt leidt tot terughoudendheid bij opdrachtgevers. Dat vertaalt zich volgens respondenten direct in minder opdrachten.

Ook ten aanzien van de nieuwe wetgeving blijft het beeld gemengd. Zowel de verplichte arbeidsongeschiktheidsverzekering als de Zelfstandigenwet roepen uiteenlopende reacties op. Waar een deel van de zzp’ers de voorstellen ziet als een stap richting meer zekerheid en duidelijkheid, plaatst een aanzienlijk deel vraagtekens bij de effectiviteit ervan, met name als het gaat om het daadwerkelijk wegnemen van onzekerheid over de inzet van zzp’ers. Positief is wel dat 93% van de respondenten voorzieningen heeft getroffen voor arbeidsongeschiktheid, en 94% voor pensioen.

De uitkomsten benadrukken daarmee het belang van heldere en consistente communicatie over de geldende regels en de bedoeling van de handhaving. In een arbeidsmarkt waarin zzp’ers een belangrijke rol spelen, is voorspelbaarheid essentieel voor zowel opdrachtgevers als zzp’ers. Juist in deze fase van mogelijke veranderingen in beleid en wetgeving, kan duidelijke uitleg over wat wel en niet mogelijk is bijdragen aan meer vertrouwen en stabiliteit in de markt.

Vraag een vrijblijvend adviesgesprek aan

Vragen hierover? Neem contact met ons op.

Sem Overduin

Public Policy & Affairs Manager

Sem.Overduin@headfirst.nl

Oifik Youssefi

Public Affairs Officer

Oifik.Youssefi@headfirst.nl

Maaike van Driel

Head of Legal

Maaike.vanDriel@headfirst.group

Thomas ten Veldhuijs

Senior Legal Counsel

Thomas.tenVeldhuijs@headfirst.nl

“Ondernemerschap is vrijheid, maar zonder individuele verantwoordelijkheid werkt het systeem niet.”

Public Affairs-collega’s Sem Overduin en Oifik Youssefi schreven samen het boek De ZZPuzzel, een feitelijke uiteenzetting van het zzp-dossier. Het boek kwam tot stand na vele gesprekken met arbeidsmarktexperts uit de wetenschap, politiek en het maatschappelijk middenveld. Hardnekkige misinformatie, eenzijdige beeldvorming, gebrek aan politieke daadkracht en de complexiteit van het arbeidsrecht maken het dossier een ingewikkelde puzzel. In deze artikelenreeks gaan de auteurs in gesprek met betrokkenen die een aanvullend puzzelstuk aandragen.

Welk puzzelstuk zou je willen toevoegen aan De ZZPuzzel?

De individuele verantwoordelijkheid van zzp’ers. Dat zie ik te weinig terug in de discussie over het zzp-dossier. Bedenk: als je geen voorzieningen treft voor arbeidsongeschiktheid of pensioen, dan gaat er iets mis. Ondernemerschap betekent ook dat je vooruitkijkt.

Wat mij betreft maak je fiscale voordelen voorwaardelijk. Denk aan de mkb-winstvrijstelling of zelfstandigenaftrek. Koppel daar eisen aan. Als je geen voorzieningen hebt geregeld, waarom zou je dan wel alle voordelen krijgen? Beide regelingen worden nu wel fors afgebouwd, maar anders was dat een mooi streven geweest.

Veel zzp’ers maken zich zorgen over de wijzigingen in box 3. In hoeverre is de huidige ophef volgens jou gebaseerd op feitelijke risico’s, en in hoeverre op misinformatie of framing?

Je moet het simpel houden: vergelijk wat er nu is met wat het wordt. Op dit moment betaal je belasting over een fictief rendement. Dat is fundamenteel scheef, omdat het niets zegt over wat je daadwerkelijk hebt verdiend. De stap naar belasting op werkelijk rendement is dus logisch.

De discussie zit vooral bij niet-liquide beleggingen. Crypto wordt de laatste tijd vaak als voorbeeld genoemd, maar daar wordt het probleem overdreven. Als je winst hebt, kun je een deel verzilveren en daar je belasting van betalen. Dat is geen onoverkomelijke drempel.

Complexer ligt het bij vermogen dat je niet zomaar liquide maakt, zoals vastgoed. Daar is het uitgangspunt terecht anders: pas belasten op het moment dat je daadwerkelijk verkoopt en de winst realiseert.

De kern is helder. Liquide te maken rendement kun je vest direct belasten. Niet-liquide rendement belast je op het moment van verzilvering. Dat onderscheid maakt het systeem juist consistenter.

De verontwaardiging komt vaak voort uit onduidelijkheid of framing. In de basis verandert er minder dan wordt gesuggereerd. Je betaalt nog steeds belasting over niet gerealiseerd rendement – net als nu -, alleen niet langer over een fictie maar over wat je echt hebt verdiend.

NOS meldde in februari dat pensioenaanbieders meer interesse van zzp’ers signaleren door de nieuwe box 3-regels. Zie je dit als een tijdelijke reactie op de herzieningsplannen, of wijst dit op een structurele omslag in hoe zelfstandigen naar hun pensioen kijken?

We zien eigenlijk ieder jaar een stijging in het aantal aanmeldingen van zzp’ers ten opzichte van het jaar ervoor. Dit jaar wel een grotere toename. Of er een structurele omslag is, durf ik niet te zeggen. Wat wel vaststaat, is dat er een kenniskloof is. Een groot deel van de zzp’ers weet niet eens dat ze fiscaal gunstig pensioen kunnen opbouwen in box 1. De meesten sparen nog steeds in box 3.

Dat is eigenlijk de kern. In box 1 kun je inleggen en dat aftrekken van je inkomstenbelasting, én je betaalt die vermogensrendementsheffing. Dat is echt veel gunstiger. De berichtgeving hierover is vaak misleidend. Het lijkt alsof box 3 dé plek is voor het pensioen van ondernemers, maar dat klopt niet.

De aankondiging van Eelco Heinen (VVD), minister van Financiën, om box 3 op een aantal punten opnieuw te herzien, zonder breed overleg, zorgde voor veel kritiek. Wat doet zo’n spontane koerswijziging volgens jou met het vertrouwen van zzp’ers in de politiek op dit thema?

Ik vind dat in het algemeen inderdaad een probleem. In het kader van continuïteit is dit niet gewenst. Kijk maar bijvoorbeeld naar de discussie rondom de verhoging van de AOW-leeftijd. Een paar jaar geleden is in het pensioenakkoord afgesproken dat de stijging zou worden afgeremd, en vervolgens wordt daar toch weer door de nieuwe coalitie van afgeweken. Dat ondermijnt vertrouwen.

Hetzelfde zie je bij box 3. Dat dossier sleept al jaren voort en hangt als een soort zwaard van Damocles boven de markt. Iedereen begrijpt dat het huidige systeem niet houdbaar is en dat er iets moet gebeuren, maar het gebrek aan consistentie maakt het onvoorspelbaar. Continuïteit is hier cruciaal, en het is logisch dat zzp’ers hierdoor kritischer zijn geworden.

Daarnaast is er terechte kritiek op de manier waarop verliezen worden behandeld, met name het voorwaarts en terugwaarts verrekenen. Als je dat goed regelt en tegelijkertijd afstapt van het fictieve rendement, heb je in de kern een werkbaar systeem.

In de plannen rond de beoogde Zelfstandigenwet wordt gesproken over het (deels) verplicht stellen van pensioenvoorzieningen voor zzp’ers. In hoeverre acht je dit criterium voor zzp’ers noodzakelijk?

Commercieel gezien zou het voor ons interessant zijn, dat zeg ik eerlijk. Ondernemerschap draait niet alleen om vrijheid, ook om verantwoordelijkheid. Tegelijkertijd ben ik principieel geen voorstander van verplichtingen via de wet.

Het wetsvoorstel spreekt over ‘adequate voorzieningen’, maar wat dat concreet betekent blijft vaag. Iedereen draagt al bij aan de AOW, dat is helder. Waar het volgens mij om zou moeten draaien, is dat zzp’ers niet alleen sparen voor later, maar ook ruimte hebben voor het hier en nu.

Als iemand in financiële problemen komt, en dat is gewoon zichtbaar in de inkomstenbelastingaangifte, moet het mogelijk zijn om eerder geld op te nemen uit zo’n opbouwde pot voor later. Nu kan dat alleen bij langdurige arbeidsongeschiktheid.

Verruim die regels. Zorg dat mensen eerder bij hun pensioenpot kunnen als dat nodig is. De coronacrisis heeft laten zien waarom dat essentieel is. Veel zzp’ers moesten toen interen op hun eigen middelen. Dat moet je serieus nemen in hoe je het stelsel inricht.

Werknemers bouwen pensioen op via collectieve regelingen, terwijl zzp’ers dat zelf moeten organiseren. In een arbeidsmarkt waarin mensen steeds vaker wisselen tussen loondienst en zzp, wringt die scheiding volgens critici steeds meer. Waar begint dit systeem volgens jou vast te lopen?

Pensioen in Nederland zou in de kern persoonsgebonden moeten zijn. Onder het oude stelsel, met het Financieel Toetsingskader, lag de nadruk sterk op zekerheid. Daardoor is er veel collectief vermogen opgebouwd, waarbij een deel daarvan zat vast in buffers, om die zogenaamde zekerheid te bieden.

Met de Wet toekomst pensioenen verschuift dat, maar de structuur is nog steeds deels gebaseerd op een arbeidsmarkt die niet meer bestaat. Vroeger bleef je vaak lange tijd werkzaam in één sector, die gekoppeld was aan één pensioenfonds. Dat model sluit steeds minder aan op de realiteit. De gemiddelde 35-jarige heeft al een stuk of 5 pensioenregelingen.

Werkenden bewegen nu veel vaker tussen werk- of opdrachtgevers, tussen sectoren en contractvormen. In zo’n context is een systeem dat gekoppeld is aan werkgevers simpelweg minder logisch. Door pensioen echt persoonsgebonden te maken, wordt het arbeidsvormneutraal. Dat sluit beter aan bij hoe mensen vandaag de dag werken en organiseer je continuïteit, ongeacht de vorm van arbeid.

Experts, ook in het boek, pleiten veelal voor een herziening van het socialezekerheidsstelsel waarin zowel mensen in loondienst als zzp’ers bijdragen aan o.a. pensioen en arbeidsongeschiktheid. Hoe kijk je hiernaar?

Ik ben hier een groot voorstander van. Iedere werkende zou moeten bijdragen aan sociale zekerheid. Dat maakt het stelsel eerlijker en breder gedragen.

Er zit wel een risico in. Als je als zzp’er tijdelijk geen opdrachten hebt of niet winstgevend bent, wordt bijdragen lastig. Dat vraagt om flexibiliteit in hoe je het organiseert.

Juist daarom blijft eigen verantwoordelijkheid essentieel. Als zzp’er moet je zelf zorgen voor een buffer en een eigen pot, zodat je ook in mindere periodes overeind blijft.

Afsluitend, wat is jouw advies aan politiek Den Haag?

Zorg dat zelfstandigen – in geval van financiële nood – eerder toegang kunnen krijgen tot hun lijfrentekapitaal. Niet om het systeem uit te hollen, maar om de drempel te verlagen om geld opzij te zetten.

Het gaat er niet om dat mensen hun pensioenpot leegtrekken, maar dat die ruimte er wel is, in uitzonderlijke situaties. De pandemie heeft laten zien dat die nood reëel is.

Juist die flexibiliteit kan mensen over de streep trekken om wél via box 1 iets op te bouwen. Door de recente Box 1-verruiming kunnen mensen bovendien veel meer opzijzetten, zodat die buffer ook makkelijker voor andere financiële nood aangewend kan worden. Een zelfstandige wil heus ook wel een appeltje voor de dorst. Alleen kan die dorst bij een zelfstandige ook al veel eerder en op onverwachte momenten toeslaan!

Vraag een vrijblijvend adviesgesprek aan

Vragen hierover? Neem contact met ons op.

Sem Overduin

Public Policy & Affairs Manager

Sem.Overduin@headfirst.nl

Oifik Youssefi

Public Affairs Officer

Oifik.Youssefi@headfirst.nl

Maaike van Driel

Head of Legal

Maaike.vanDriel@headfirst.group

Thomas ten Veldhuijs

Senior Legal Counsel

Thomas.tenVeldhuijs@headfirst.nl

Nee, boven de 38 euro per uur ben je niet automatisch een zzp’er

Als het aan Thierry Aartsen (VVD), minister van Werk en Participatie, ligt, maakt het kabinet haast met het invoeren van een rechtsvermoeden van werknemerschap onder een bepaald uurtarief. Dit liet Aartsen op vrijdag 6 maart weten aan de Tweede Kamer. Zzp’ers die onder de 38 euro per uur werken, kunnen dan makkelijker via de rechter aanspraak maken op een arbeidsovereenkomst. Maar zoals wel vaker het geval is met het zzp-dossier, krijgt dit voorstel te maken met een hardnekkig misverstand. Op sociale media circuleert het beeld dat er een harde knip komt: onder de 38 euro per uur ben je werknemer, daarboven ben je bij uitstek een zzp’er. Kortgezegd: dit klopt niet, en het is belangrijk om te weten waarom dat zo is.

Waarom ‘weerlegbaar’ het sleutelwoord is

Het rechtsvermoeden is dus weerlegbaar. Dat betekent dat de opdrachtgever op haar beurt het vermoeden kan ontkrachten door concrete feiten en omstandigheden aan te dragen die wijzen op zelfstandigheid.

De rechter weegt vervolgens alle omstandigheden van het geval. Denk aan de mate van gezag en aansturing, de organistorische inbedding van de werkende, het ondernemersrisico en de aard en duur van de werkzaamheden.

Het gevolg is dus, zoals eerder aangegeven, dat er onder de 38 euro per uur gewoon sprake kan zijn van een zzp’er, want de relevante feiten en omstandigheden blijven leidend bij het beoordelen van de arbeidsrelatie. Er is dus geen automatische overgang naar het werknemerschap.

Wat er boven de 38 euro gebeurt

De constatering dat je boven de 38 euro ‘veilig’ bent als zzp’er is dus onjuist. Boven die grens geldt het rechtsvermoeden niet. Dat is in feite alles. Er ontstaat niet zoiets als een ‘rechtsvermoeden van zelfstandigheid’. De holistische toets – gebaseerd op de gezichtspunten van het Deliveroo-arrest en de jurisprudentie die constant in ontwikkeling is – blijft exact dezelfde als nu. Dat betekent dat ook bij hogere tarieven nog steeds sprake kan zijn van een arbeidsovereenkomst, als de feitelijke omstandigheden daarop wijzen. Het tarief is geen doorslaggevend criterium, maar slechts één element in het geheel.

Voor wie?

Volgens ZiPconomy werkt een aanzienlijke groep zzp’ers onder de grens van 38 euro per uur. Zo’n 60 procent van alle zzp’ers (als ze ingehuurd worden voor 38 euro per uur) kunnen in theorie gebruikmaken van deze wet. Zo blijkt uit een rekensom van het ministerie van Sociale Zaken en Werkgelegenheid op basis van cijfers uit de Zelfstandigen Enquête Arbeid (ZEA) van CBS en TNO. Het gaat om sectoren waar tarieven structureel lager liggen, zoals de landbouw, horeca en vervoer en opslag.

Tegelijkertijd blijkt dat veel van deze werkenden bewust kiezen voor zelfstandigheid en niet per definitie aanspraak willen maken op alle rechten en sociale bescherming die horen bij een arbeidsovereenkomst. Dat onderstreept dat het rechtsvermoeden geen verplichting is, maar een juridisch instrument dat gebruikt kan worden. Het rechtsvermoeden verandert niet de definitie van een zzp’er of werknemer. Wie dit scherp heeft, ziet dat er weinig reden is voor paniek (of misplaatste blijdschap in het geval van zzp’ers met hogere uurtarieven.

Op woensdag 15 april vindt er een debat plaats in de Tweede Kamer. De Kamercommissie Sociale Zaken en Werkgelegenheid zal dat debatteren over het arbeidsmarkt- en zzp-dossier.

Vraag een vrijblijvend adviesgesprek aan

Vragen hierover? Neem contact met ons op.

Sem Overduin

Public Policy & Affairs Manager

Sem.Overduin@headfirst.nl

Oifik Youssefi

Public Affairs Officer

Oifik.Youssefi@headfirst.nl

Maaike van Driel

Head of Legal

Maaike.vanDriel@headfirst.group

Thomas ten Veldhuijs

Senior Legal Counsel

Thomas.tenVeldhuijs@headfirst.nl

Zekerheid vooraf is niet mogelijk, maar we moeten wel streven naar meer duidelijkheid

In de discussie over de inzet van zzp’ers blijft één vraag dominant: kan deze opdracht uitgevoerd worden door een zelfstandige of niet? Tijdens de boeklancering van De ZZPuzzel besprak een panel bestaande uit Connie Maathuis, Niels van der Neut en Hugo Jan Ruts of er meer zekerheid vooraf gegeven kan worden aan opdrachtgevers en zzp’ers. Het panel liet zien dat volledige zekerheid aantrekkelijk klinkt, maar dat dit in de praktijk niet mogelijk is.

Europese regelgeving

Universitair docent arbeidsrecht Niels van der Neut van de Universiteit van Amsterdam legde uit dat nationale wetgeving ook rekening dient te houden met Europese wetgeving. “Je kunt nationaal zeggen dat iemand een zzp’er is, maar Europeesrechtelijk kan diezelfde persoon alsnog als werknemer kwalificeren.” Uiteindelijk moet elke situatie op basis van “alle omstandigheden van het geval” worden beoordeeld. Precies zoals de Europese arbeidsregels het voorschrijven en de Hoge Raad ook keer op keer heeft uitgesproken. Het blijft gaan om een holistische toetsing.

België als voorbeeld? Alleen met nuance

Hoewel België een systeem kent waarin zelfstandigheid voor bepaalde beroepsgroepen wordt beoordeeld met sectorale criteria, is dit in de praktijk beperkt en nauwelijks gebruikt. Van der Neut en Ruts waarschuwden om dit niet te idealiseren. In België worden slechts enkele gevallen per jaar voorgelegd aan de Administratieve Commissie ter regeling van de Arbeidsrelatie, een toetsingscommissie die zich in geval van twijfel buigt over de arbeidsrelatie. Bovendien zijn Belgische zelfstandigen verplicht verzekerd tegen bijvoorbeeld arbeidsongeschiktheid en dragen zij dus bij aan een sociaal stelsel, waardoor er minder druk staat op de kwalificatievraag.

Gefaseerde invoering verhoogt onzekerheid

Connie Maathuis, voorzitter VZN, waarschuwde verder dat de gefaseerde invoering van de Zelfstandigenwet juist kan zorgen voor onzekerheid. “Ga niet voor een gefaseerde invoering. De markt heeft dringend behoefte aan meer duidelijkheid“, zei ze.

Volledige zekerheid aan de voorkant is onmogelijk. De arbeidsrelatietoets is holistisch van aard, neemt alle omstandigheden van het geval mee en zal achteraf plaatsvinden. Op een snel veranderende arbeidsmarkt zal er daarom ook ruimte moeten zijn voor maatwerk en er dient altijd rekening te worden gehouden met Europese regelgeving.

Vraag een vrijblijvend adviesgesprek aan

Vragen hierover? Neem contact met ons op.

Sem Overduin

Public Policy & Affairs Manager

Sem.Overduin@headfirst.nl

Oifik Youssefi

Public Affairs Officer

Oifik.Youssefi@headfirst.nl

Maaike van Driel

Head of Legal

Maaike.vanDriel@headfirst.group

Thomas ten Veldhuijs

Senior Legal Counsel

Thomas.tenVeldhuijs@headfirst.nl

“Sectorale minimumtarieven voor zzp’ers lossen schijnzelfstandigheid in principe op”

Public Affairs-collega’s Sem Overduin en Oifik Youssefi schreven samen het boek De ZZPuzzel, een feitelijke uiteenzetting van het zzp-dossier. Het boek kwam tot stand na vele gesprekken met arbeidsmarktexperts uit de wetenschap, politiek en het maatschappelijk middenveld. Hardnekkige misinformatie, eenzijdige beeldvorming, gebrek aan politieke daadkracht en de complexiteit van het arbeidsrecht maken het dossier een ingewikkelde puzzel. In deze artikelenreeks gaan de auteurs in gesprek met betrokkenen die een aanvullend puzzelstuk aandragen.

In hoeverre is het zzp-dossier volgens jou een puzzel?

“Voor mij is het dossier jarenlang een puzzel geweest. Sinds de invoering van de Wet DBA blijven we kauwen op hetzelfde probleem: de arbeidsrelatietoets. Dat komt deels door zwakke belangenbehartiging van zelfstandigen en deels door sterke lobby vanuit het bedrijfsleven. Dat maakt het moeilijk om tot een evenwichtige oplossing te komen. De roep om meer duidelijkheid over de arbeidsrelatie klinkt al jaren, maar de basis van de zzp-populatie blijft vaak buiten beeld.

Ik ben zelf lang bezig geweest met de vraag wat eerlijk is voor zzp’ers. Voor mij ligt de oplossing in sectorspecifieke minimumtarieven, wettelijk verankerd. Daarmee pak je de kern van het probleem aan.”

In het boek wordt het dossier uiteengezet langs lijnen als misinformatie, beeldvorming en politieke daadkracht. Welk puzzelstuk is volgens jou doorslaggevend?

“Politieke daadkracht. We weten al jaren dat er een probleem is, vooral aan de basis van de markt. Mensen die structureel moeite hebben om rond te komen omdat tarieven onder druk staan. Zonder politieke wil verandert er niets. Je kunt eindeloos discussiëren over gezag en ondernemerschap, maar zolang je niets doet aan de inkomenspositie van kwetsbare zelfstandigen, blijft het probleem bestaan.”

Welk puzzelstuk zou jij toevoegen aan De ZZPuzzel?

“Ik los de puzzel liever op. Met sectorspecifieke minimumtarieven kom je al een heel eind. Niet één generieke grens, maar per sector berekende ondergrenzen die aansluiten bij het gemiddelde aantal declarabele uren en kostenstructuur.

Belangrijk is dat die tarieven niet vrijblijvend zijn. Je kunt ze wettelijk verplichten, of koppelen aan toegang tot aanvullende sociale zekerheid. Zo creëer je een prikkel om binnen fatsoenlijke marges te opereren. Handhaving zou bijvoorbeeld bij de Arbeidsinspectie kunnen worden belegd.”

Je pleit in een artikel op ZiPconomy voor sectorale minimumtarieven voor zzp’ers. Wat is het kernprobleem dat je daarmee wilt oplossen?

“Een minimumtarief is geen standaardprijs, maar een ondergrens, vergelijkbaar met het minimumloon in loondienst. Onder dat niveau is het economisch niet reëel om duurzaam als zelfstandige te opereren.

In de praktijk werken zelfstandigen soms tegen tarieven die niet houdbaar zijn, door concurrentiedruk of een zwakke onderhandelingspositie.

Mijn voorstel adresseert meerdere problemen tegelijk: concurrentie tussen werknemers en zelfstandigen, schijnzelfstandigheid, gebrek aan ruimte voor pensioen en arbeidsongeschiktheid, en armoede onder zzp’ers.

Veel mensen kijken alleen naar het uurtarief, maar vergeten dat zelfstandigen niet al hun uren kunnen declareren. Als een redacteur 37 uur werkt waarvan gemiddeld 23 uur declarabel is, moet het tarief zo worden berekend dat diegene, na aftrek van niet-declarabele uren en kosten, minstens op het niveau van het minimumloon uitkomt. Dat vraagt om een berekening per sector, niet om één generieke grens.”

Wouter Koolmees probeerde als minister van Sociale Zaken en Werkgelegenheid in het verleden ook een minimumtarief in te voeren, maar dat voorstel sneuvelde. Waarom zou jouw idee wel kunnen werken?

“Het voorstel van Koolmees ging uit van één vast tarief. Mijn voorstel werkt met schijven, gebaseerd op declarabele uren per beroepsgroep. Daarmee sluit je aan bij de realiteit van een sector.

Een vaste grens, zoals 16 euro destijds voorgesteld, doet geen recht aan verschillen tussen bijvoorbeeld media, cultuur of techniek en slaat de boel plat. Als je geen rekening houdt met die verschillen, is het niet gek dat zo’n voorstel het niet haalt.”

Critici stellen dat een minimumtarief de onderhandelingsruimte verkleint. Wat is jouw reactie daarop?

“Die ruimte wordt inderdaad kleiner. Maar nu is die ruimte zó groot dat het in sommige markten asociale proporties aanneemt. Het enige dat niet meer onderhandelbaar is, is een prijsniveau dat hard aanstuurt op armoede en het onmogelijk maakt om sociale zekerheid op te bouwen. Alles daarboven blijft gewoon onderhandelbaar. Nu liggen de risico’s volledig bij zelfstandigen, terwijl opdrachtgevers profiteren van lage tarieven.

Een ondergrens maakt de markt socialer. Een recente motie van o.a. Mirjam Bikker (ChristenUnie), waarin het kabinet wordt opgeroepen te waarborgen dat de armoedecijfers tijdens deze kabinetsperiode niet stijgen, is door de hele Tweede Kamer gesteund. Ook alle coalitiepartijen stemden voor.

Net zoals werknemers niet onder het minimumloon kunnen worden betaald, zou ook een zelfstandige een minimale inkomensbasis moeten hebben. Als je het gemiddeld aantal declarabele uren vermenigvuldigd met gangbare tarieven, kom je in sommige sectoren uit op een jaarinkomen ver onder het minimum.”

Hoe verhoudt jouw idee voor sectorale minimumtarieven zich tot het rechtsvermoeden van werknemerschap, zoals voorgesteld in het wetsvoorstel Verduidelijking Beoordeling Arbeidsrelaties en Rechtsvermoeden?

“Het rechtsvermoeden is gebaseerd op een uurtarief van 38 euro in 2026, opgebouwd minimumloon, pensioen, AOV en correctie voor niet-declarabele uren. Maar de gehanteerde percentages zijn vast, terwijl die in de praktijk variëren per sector.

Een deel van de zelfstandigen zal baat hebben bij zo’n rechtsvermoeden. Maar die vaste grens is te generiek. Er zijn sectoren waarin mensen onder de 38 euro werken en toch duidelijk ondernemer zijn.

Tegelijkertijd zijn er beroepen waarin 38 euro onvoldoende is om, gezien het beperkte aantal declarabele uren per jaar, boven het minimumloon uit te komen. Sommige beroepen kennen slecht 700 tot 1000 declarabele uren per jaar. Dan zegt 38 euro weinig. Je moet dus kijken naar de economische realiteit van een sector en die is divers.”

Hoe kijk je naar het wetsvoorstel Zelfstandigenwet, waar het nieuwe kabinet op inzet?

“Verduidelijking van de arbeidsrelatie is positief. Maar als je tegelijkertijd verplichtingen invoert voor arbeidsongeschiktheid en pensioen, zonder iets te doen aan lage tarieven, leg je de rekening bij de kwetsbaarste groep. Dat is een blinde vlek.

Als je de ondergrens goed berekent, zijn zelfstandigen per definitie duurder dan werknemers en vervalt de concurrentie op prijs. Dan wordt de contractvorm minder doorslaggevend”

Welk advies geef je de politiek?

“Neem sectorspecifieke minimumtarieven serieus. Kijk per markt wat nodig is om zelfstandigen minimaal op het niveau van het minimumloon te laten verdienen. Daarmee pak je schijnzelfstandigheid aan en voorkom je concurrentie op prijs tussen zzp’ers en werknemers. Bovendien ontstaat er financiële ruimte voor een arbeidsongeschiktheidsverzekering en pensioensopbouw.

Daarnaast geldt dat met technologische ontwikkelingen zoals AI zal de druk op tarieven alleen maar toenemen. Zonder ondergrens groeit de armoede onder zelfstandigen verder. Politiek is al uitgesproken dat dit niet mag gebeuren. Nu is het tijd voor uitvoering.”

Vraag een vrijblijvend adviesgesprek aan

Vragen hierover? Neem contact met ons op.

Sem Overduin

Public Policy & Affairs Manager

Sem.Overduin@headfirst.nl

Oifik Youssefi

Public Affairs Officer

Oifik.Youssefi@headfirst.nl

Maaike van Driel

Head of Legal

Maaike.vanDriel@headfirst.group

Thomas ten Veldhuijs

Senior Legal Counsel

Thomas.tenVeldhuijs@headfirst.nl

Opkomst van de zzp'er is een reactie op een arbeidsmarkt die niet voor iedereen werkt

Het politieke debat over zzp’ers richt zich vaak op de risico’s, kwetsbare werkenden en mogelijke misstanden. Tijdens de boeklancering van De ZZPuzzel in Nieuwspoort liet een driekoppig panel — Connie Maathuis, Niels van der Neut en Hugo Jan Ruts — echter een ander beeld zien: veel professionals kiezen bewust en vol overtuiging voor zelfstandig ondernemerschap. Niet uit nood, maar als een weloverwogen carrièrekeuze. Zelfstandigheid is geen tijdelijke trend of vluchtweg; het is niet meer weg te denken van de arbeidsmarkt anno 2026.

Zelfstandigen als onmisbare schakel in het sociale stelsel

Het panel stelde dat zelfstandigen wellicht onderdeel kunnen worden van het collectieve socialezekerheidsstelsel. Niet uit bescherming, maar wel voor de betaalbaarheid van het systeem. Dat kan de druk afnemen van de kwalificatievraag, omdat er nu grote verschillen zijn in de sociale zekerheid en fiscaliteit tussen contractvormen.

Een gezonde arbeidsmarkt vraagt ruimte voor zelfstandig ondernemen

Het panel was eensgezind: de zzp’er is here to stay, maar er moeten nog wel wat noten gekraakt worden om de zzp’er een stevige positie te geven op de arbeidsmarkt. Dat betekent dat er een inhoudelijk debat gevoerd moet worden over de toekomst van de arbeidsmarkt en de positie van de zzp’er in de sociale zekerheid en fiscaliteit. De tijd van pleisters plakken is in ieder geval voorbij. Maathuis waarschuwde dat onzekerheid, bijvoorbeeld in wetgeving, niet alleen zelfstandigen raakt, maar ook opdrachtgevers en de economie: “Onzekerheid remt innovatie, flexibiliteit en arbeidsmobiliteit. Autonomie werkt alleen als de omgeving die ondersteunt.”

Zzp’ers zijn volgens het panel dus zijn vakmensen die geloven in vrijheid, verantwoordelijkheid en ondernemerschap. Deze groep verdient duidelijke wetgeving, een eerlijke positie in het sociale stelsel en een volwaardige stem in arbeidsmarktbeleid. Zelfstandigheid is geen uitzondering meer, het is de arbeidsmarkt.

Vraag een vrijblijvend adviesgesprek aan

Vragen hierover? Neem contact met ons op.

Sem Overduin

Public Policy & Affairs Manager

Sem.Overduin@headfirst.nl

Oifik Youssefi

Public Affairs Officer

Oifik.Youssefi@headfirst.nl

Maaike van Driel

Head of Legal

Maaike.vanDriel@headfirst.group

Thomas ten Veldhuijs

Senior Legal Counsel

Thomas.tenVeldhuijs@headfirst.nl

‘SER 3.0’ brengt zelfstandigen structureel aan tafel

De positie van zelfstandigen in Nederland blijft een onderwerp van gesprek. Steeds vaker klinkt de vraag of het huidige poldermodel nog wel past bij een arbeidsmarkt waarin zelfstandigen een structurele rol spelen. Die discussie stond centraal tijdens een panel met Connie Maathuis, Niels van der Neut en Hugo Jan Ruts bij de boeklancering van De ZZPuzzel in Nieuwspoort. De conclusie was glashelder: het traditionele poldermodel is toe aan hervorming.

Waarom de polder zelf moet veranderen

Het panel benadrukte dat verandering niet alleen van de politiek moet komen. Ook de polder — werkgeversorganisaties, brancheverenigingen en vakbonden — moet zelfstandigen structureel erkennen als belangrijke pijler van de arbeidsmarkt. Drie pijnpunten kwamen duidelijk naar voren:

- Zelfstandigen vormen een essentieel onderdeel van veel sectoren, van IT, zorg en de zakelijke dienstverlening.

- Het traditionele ‘werknemer versus werkgever’-model sluit niet meer aan bij een arbeidsmarkt waarin honderdduizenden professionals bewust voor zelfstandigheid kiezen.

- Zelfstandigen zitten nog te vaak alleen “op uitnodiging” aan tafel, waardoor hun invloed beperkt blijft.

Het panel pleitte daarom voor een SER 3.0, waarin zelfstandigen een volwaardige en structurele gesprekspartner zijn.

Macht en verantwoordelijkheid

Niels van der Neut, assistent professor arbeidsrecht aan de Universiteit van Amsterdam, wees op een ongemakkelijke waarheid: een vaste plek voor zelfstandigen betekent dat traditionele partijen macht moeten inleveren. Dat roept lastige vragen op:

- Wie bepaalt welke zelfstandigenorganisaties aan tafel zitten?

- Wat betekent dit voor de invloed van werkgevers- en werknemersvertegenwoordigers?

- Wie durft het hervormingsproces echt in gang te zetten?

Van der Neut: “De polder gaat dit niet vanzelf doen. Partijen moeten vrijwillig macht afstaan — dat gebeurt zelden uit zichzelf. Het vraagt politieke keuzes én bestuurlijke moed.”

Het SER-model 3.0: contouren van verandering

Volgens het panel zou een modern SER-model moeten voldoen aan:

- Zelfstandigen zitten structureel aan tafel.

- Niet als bijgeschoven stoel, maar als volwaardige derde partij.

- Brede maatschappelijke representatie telt zwaarder dan historische structuren.

- Besluiten raken werknemers, werkgevers én zelfstandigen.

Dit vraagt institutionele vernieuwing én een mentaliteitsverandering: zelfstandigen mogen niet langer “erbij zitten op uitnodiging”.

Timing en urgentie

Met een nieuw kabinet in aantocht en een andere koers voor het zzp-dossier, staat het onderwerp weer vol in de spotlights. Een toekomstbestendige arbeidsmarkt begint bij erkenning, representatie en een transparante structuur waarin alle werkenden — vast, flexibel en zelfstandig — echt meedoen.

Vraag een vrijblijvend adviesgesprek aan

Vragen hierover? Neem contact met ons op.

Sem Overduin

Public Policy & Affairs Manager

Sem.Overduin@headfirst.nl

Oifik Youssefi

Public Affairs Officer

Oifik.Youssefi@headfirst.nl

Maaike van Driel

Head of Legal

Maaike.vanDriel@headfirst.group

Thomas ten Veldhuijs

Senior Legal Counsel

Thomas.tenVeldhuijs@headfirst.nl

Boeklancering De ZZPuzzel: “Nu is hét moment voor politieke moed”

Het zzp-dossier blijft één van de hardnekkigste arbeidsmarktpuzzels. Politiek, polder en praktijk proberen al jaren grip te krijgen op de vraag wanneer een opdracht door een zelfstandige kan worden uitgevoerd. Met De ZZPuzzel presenteren Sem Overduin en Oifik Youssefi (HeadFirst Group) een feitelijke en toegankelijke ontleding van dat dossier. Een onderwerp dat zelden zó veelhoekig en veranderlijk is geweest.

Wetgeving helpt, maar lost niet alles op

Arbeidsrechtjurist Niels van der Neut benadrukte dat juristen zich graag over het zzp-dossier buigen, maar dat “dit niet altijd voordelig uitpakt voor zzp’ers die gewoon willen werken.” Hij waarschuwde dat het debat zich te veel heeft vastgebeten in de kwalificatievraag, terwijl het fundament — het sociale en fiscale stelsel — minstens zo bepalend is. Daarnaast temperde Van der Neut verwachtingen rondom absolute duidelijkheid vooraf. Europees recht maakt het onmogelijk om volledig waterdichte vooraf-toetsing te bieden. Tegelijkertijd ziet hij wel ruimte: hoe beter fiscale en arbeidsrechtelijke criteria worden uitgewerkt, hoe minder onzekerheid er achteraf ontstaat.

“Politieke daadkracht is nu meer dan ooit nodig”

Voor Connie Maathuis, voorzitter van Vereniging Zelfstandigen Nederland (VZN), is de opdracht aan het nieuwe kabinet kraakhelder. Met name voor de beoogd minister van Werk en Participatie Thierry Aartsen (VVD) ligt er volgens haar een stevige verantwoordelijkheid.“Politieke daadkracht is nu meer dan ooit nodig,” stelde Maathuis. Zij waarschuwde dat een gefaseerde invoering van wetgeving — zoals bij het rechtsvermoeden van werknemerschap — vooral leidt tot extra onzekerheid in de markt.

Volgens haar is juist behoefte aan duidelijkheid in één keer, onder meer via de verdere uitwerking van de Zelfstandigenwet en de snelle invoering van onderdelen uit het wetsvoorstel Verduidelijking Beoordeling Arbeidsrelaties en Rechtsvermoeden (VBAR). “Geef zelfstandigen en opdrachtgevers niet nóg een periode van onduidelijkheid cadeau.”

Rechtsvermoeden: nuance is nodig

Van der Neut nam ook het rechtsvermoeden van werknemerschap onder de loep. Hij benadrukte dat het vooral een procesrechtelijke steun in de rug is voor zelfstandigen met lage tarieven: “Het is geen verbod om onder een bepaald tarief als zelfstandige te werken, en de onderliggende criteria blijven precies dezelfde.” Een hardnekkig misverstand dat hij nadrukkelijk uit de weg wilde ruimen.

De polder moet zelf in beweging komen

Maathuis schetste daarnaast dat zelfstandigen nog steeds geen vanzelfsprekend onderdeel zijn van het traditionele poldermodel. “We zitten op een stoel, maar het is nog niet ónze stoel,” zei ze. Volgens haar moet brede en structurele vertegenwoordiging van zelfstandigen geen gunst zijn, maar een logisch gevolg van de huidige arbeidsmarkt.

Het panel was het erover eens dat een ‘SER-model 3.0’ geen overbodige luxe is: een polder die meebeweegt met een realiteit waarin zelfstandigen structureel een grote en blijvende rol spelen.

2026 wordt een jaar van keuzes

De kern van de middag was helder: nietsdoen is geen optie meer. Het zzp-dossier vraagt om richting, politieke moed en consistentie. Ruts verwoordde dat scherp door te stellen dat het alternatief voor handelen simpelweg “nietsdoen” is – en dat daar inmiddels niemand in de arbeidsmarkt nog op zit te wachten.

De ZZPuzzel aanvragen

Wil je zelf alle analyses, achtergronden en oplossingsrichtingen lezen? Vraag De ZZPuzzel gratis aan via deze pagina: https://content.headfirst.group/zzpuzzel-aanvragen/

Nieuw boek legt de puzzelstukken van het zzp-dossier op tafel

Het nieuwe boek De ZZPuzzel verschijnt op een moment waarop de discussie over de positie en rol van de zzp’er op de arbeidsmarkt weer vol in de schijnwerpers staat. Er worden duidelijke politieke keuzes gemaakt in het recent verschenen coalitieakkoord en sinds de beëindiging van het handhavingsmoratorium op 1 januari 2025 is er nog steeds sprake van onzekerheid onder zelfstandigen en opdrachtgevers. Uit onderzoek dat in het boek wordt aangehaald, blijkt dat een aanzienlijk deel van de zelfstandigen merkt dat opdrachten teruglopen en dat organisaties voorzichtiger zijn geworden met de inzet van zzp’ers.

Een arbeidsmarkt die uit het jasje van het stelsel is gegroeid

Wat De ZZPuzzel ook blootlegt, is dat het werkelijke probleem dieper ligt dan wetgeving of handhaving. Het Nederlandse arbeidsrecht en socialezekerheidsstelsel zijn ontworpen in een tijd waarin werk vrijwel uitsluitend in loondienst werd uitgevoerd. De opkomst van hybride loopbanen, projectmatig werken en zelfstandig ondernemerschap past steeds moeilijker in juridische hokjes. Daardoor ontstaat spanning tussen verschillende belangen, zoals individuele keuzevrijheid, collectieve bescherming, solidariteit en de houdbaarheid van het socialezekerheidsstelsel. Dit verklaart volgens de auteurs het belang om integraal naar het zzp-dossier te kijken. Zolang het systeem zelf niet wordt herzien, is elke maatregel een vorm van pleisters plakken. Een veel fundamentelere hervorming is om die reden nodig.

De zzp’er bestaat wél

Hoewel vaak wordt beweerd dat “de zzp’er niet bestaat”, toont het boek overtuigend aan dat de zelfstandige wel degelijk een herkenbare werkende is. Alhoewel de groep zeer divers is, zijn de startmotieven doorgaans helder, is het aantal gedwongen zelfstandigen klein en is het merendeel van de zzp’ers zeer tevreden over de werkomstandigheden.

De auteurs laten zien hoe de simplificatie van deze groep niet alleen het debat vertroebelt, maar ook gevolgen heeft voor de totstandkoming van beleid en wetgeving. Het gevolg is dat de politieke discussie blijft hangen in uitersten, terwijl de werkelijkheid veel genuanceerder is.

Hoe zat het ook alweer?

De ZZPuzzel bepleit geen kant-en-klare oplossing, maar legt wel de puzzelstukken op tafel om zo beter inzicht te krijgen in het zzp-dossier. Volgens de auteurs kan het debat pas verder komen wanneer er bredere erkenning is voor de kernvraag: hoe organiseren we keuzevrijheid, sociale bescherming en collectiviteit in een arbeidsmarkt waarin contractvormen vervagen, de voorkeuren van werkenden veranderen en werkenden zich steeds lastiger in één hokje laten plaatsen? Volgens de auteurs is het van groot belang dat dit fundamentele debat gevoerd wordt in Den Haag.

Een toekomstbestendige arbeidsmarkt vraagt om politieke keuzes die verder reiken dan één kabinetsperiode en die voorbij de reflex gaan om telkens nieuwe regels te bouwen op een fundament dat inmiddels wankel is geworden.

Het boek laat zien dat er pas vooruitgang mogelijk is wanneer alle betrokken partijen — politiek, overheid, sociale partners, marktpartijen en zelfstandigen — dezelfde feiten, dezelfde geschiedenis en dezelfde maatschappelijke context delen. Pas dan kan er ruimte ontstaan voor beleid dat uitvoerbaar, eerlijk en toekomstbestendig is.