Gespecialiseerde en hoogopgeleide zzp’ers zorgen voor maatschappelijke meerwaarde van 4,4 miljard euro per jaar

Nieuw onderzoek biedt inzicht in werkelijke kosten en baten van zelfstandig professionals

Nieuw onderzoek biedt inzicht in de werkelijke waarde van de totale productie voor de Nederlandse economie van hoogopgeleide zzp’ers, werkzaam voor veelal grote opdrachtgevers in de zakelijke dienstverlening (zp’ers). Deze bedraagt 17,3 miljard euro per jaar voor de huidige populatie van 110.000 zelfstandig professionals. Hoewel de maatschappelijke positie van zzp’ers regelmatig onder vuur ligt, maakt het rapport ‘De economische en maatschappelijke waarde van zelfstandig professionals’ – dat SEO heeft verricht in opdracht van HR tech dienstverlener HeadFirst Group – duidelijk welke bijdrage deze groep werkenden heeft voor de maatschappij. Zo blijkt dat zij onderaan de streep voor extra opbrengsten ter waarde van maar liefst 4,4 miljard euro zorgen. Deze kennis kan bijdragen aan betere regelgeving in de toekomst, en belemmerend beleid voorkomen.

“In ons onderzoek maken we inzichtelijk welke betekenis zelfstandig professionals hebben voor onze samenleving en economie. Deze blijkt onmiskenbaar, aangezien de bijdrage aan de economie een waarde van euro per jaar heeft. Zonder hun inzet zou een deel van deze productie niet meer plaatsvinden of naar het buitenland worden verplaatst. Dat zou ten koste gaan van talrijke arbeidsplaatsen en leiden tot een groot verlies aan kennis. Dat is iets wat we ons, met de huidige krapte, niet kunnen veroorloven”, zegt Marion van Happen, CEO van HeadFirst Group. “Zzp’ers zijn meer dan ooit nodig in een tijd waarin de arbeidsmarkt schreeuwt om gekwalificeerd personeel. Zo zijn specialisten in verschillende sectoren cruciaal, om de transities waarvoor onze samenleving staat te doen slagen. Dit geldt voor álle werkenden – ongeacht de contractvorm. Helaas bestaan er nog veel misvattingen over de hoogopgeleide zzp-populatie. Zo wordt ten onrechte aangenomen dat zij de samenleving meer kosten dan opleveren. Het rapport laat zien dat de werkelijke en grote waarde van zelfstandig professionals voor de economie en onze samenleving niet onderschat kan worden.”

De maatschappelijke kosten en baten

De maatschappelijke kosten en baten van zelfstandig professionals komen volgens het onderzoek uit op een positief saldo van maar liefst 4,4 miljard euro per jaar. Dit positieve saldo is voornamelijk het resultaat van de extra productie en winst die gerealiseerd worden door de inzet van de huidige populatie van 110.000 zelfstandig professionals. Dit is voornamelijk het gevolg van een hogere arbeidsdeelname. Zonder de mogelijkheid van het zp-schap zou een deel van deze productie niet meer plaatsvinden of naar het buitenland verplaatsen. Daarnaast heeft dit positieve saldo van 4,4 miljard euro per jaar ook te maken met een hogere gemiddelde productiviteit (+10 procent) ten opzichte van een situatie waarin zij in een andere contractvorm werkzaam zouden zijn. Tot slot profiteren overheid en samenleving van een hogere winst- en inkomstenbelasting, in vergelijking met een situatie zonder zp-schap. Er wordt namelijk meer gewerkt, geproduceerd en verdiend – zowel door zelfstandig professionals als door opdrachtgevers.

Oproep aan politiek

Met deze gegevens draagt HeadFirst Group bij aan het politieke debat over de arbeidsmarkt, waar op handen zijnde regelgeving het zzp-schap sterk kan beperken. Van Happen: “Wij roepen de politiek op aandacht te hebben voor de grote meerwaarde van zelfstandig professionals én te luisteren naar de behoeften van opdrachtgevers. Zij waarderen juist de flexibiliteit en de mogelijkheden van gespecialiseerde professionals. Dit rapport laat zien dat er per saldo een maatschappelijke meerwaarde is door de mogelijkheid om als zelfstandig professional te werken. Alhoewel er minder sociale premies worden afgedragen, wordt dit ruimschoots gecompenseerd door meer belastinginkomsten. Regelgeving voor de basis van de arbeidsmarkt – om bijvoorbeeld schijnzelfstandigheid te bestrijden – kan wel consequenties hebben voor de rest van de markt en dit kan leiden tot welvaartsverlies. Daarnaast bleek uit ons eerdere rapport over de gehele zzp-populatie dat het aantal gedwongen zelfstandigen minimaal is, in tegenstelling tot wat veel beleidsmakers denken. Deze groep werkenden kiest juist bewust voor deze contractvorm vanwege de mate van professionele autonomie en flexibiliteit die het biedt. Maatwerk in wetgeving is daarom essentieel om bescherming van kwetsbare werkenden én het faciliteren van het ondernemerschap hand in hand te laten gaan.”

Feiten en cijfers over zzp’ers

In het rapport staan nog tal van andere interessante inzichten over hoogopgeleide zzp’ers. Een overzicht:

- Naar schatting zijn nu ruim 110 duizend hoogopgeleide zelfstandige professionals op de Nederlandse arbeidsmarkt actief. Dit komt neer op 10,2 procent van alle zzp’ers en 1,1 procent van alle werkenden.

- Hoogopgeleide zzp’ers zijn actief voor de overheid (22 procent), de zakelijke dienstverlening (19 procent), de financiële dienstverlening (15 procent) en in de gezondheidszorg en IT-sector (beiden 9 procent).

- De meeste hoogopgeleide zzp’ers zijn jaarlijks werkzaam voor een beperkt aantal veelal grotere opdrachtgevers. De meeste werken voor één opdrachtgever (38 procent) of voor twee tot vijf opdrachtgevers (45 procent). Slechts een klein deel is werkzaam voor vijf tot tien opdrachtgevers (10 procent). Het deel dat voor een beperkt aantal opdrachtgevers werkt, doet dit vaak bij (zeer) grote bedrijven.

- De helft van de hoogopgeleide zzp’ers is tussen de 35 en 55 jaar oud. Daarnaast is het aandeel 55-plussers (33 procent) bijna twee keer zo groot als het aandeel dat jonger is dan 35 jaar (17 procent).

- Bijna een derde van de hoogopgeleide zzp’ers is langer dan tien jaar en 13 procent zelfs langer dan twintig jaar actief in deze werkvorm.

- Drie op de vijf hoogopgeleide zzp’ers werken voltijds; 32 procent is tussen 20 en 35 uur per week werkzaam en 7 procent werkt minder dan 20 uur per week.

- Hoogopgeleide zzp’ers zouden in een nulalternatief – als het niet langer mogelijk zou zijn om als zzp’er werkzaam te zijn – in negen van de tien gevallen in een andere arbeidsvorm werken. Bijna een derde zou terugkeren naar een vast dienstverband, terwijl 20 procent als gedetacheerde actief zou zijn. Naar verwachting zou daarnaast 12 procent in een regulier tijdelijk contract werkzaam zijn, terwijl 10 procent inactief, werkzaam in het buitenland of met (vervroegd) pensioen zou zijn.

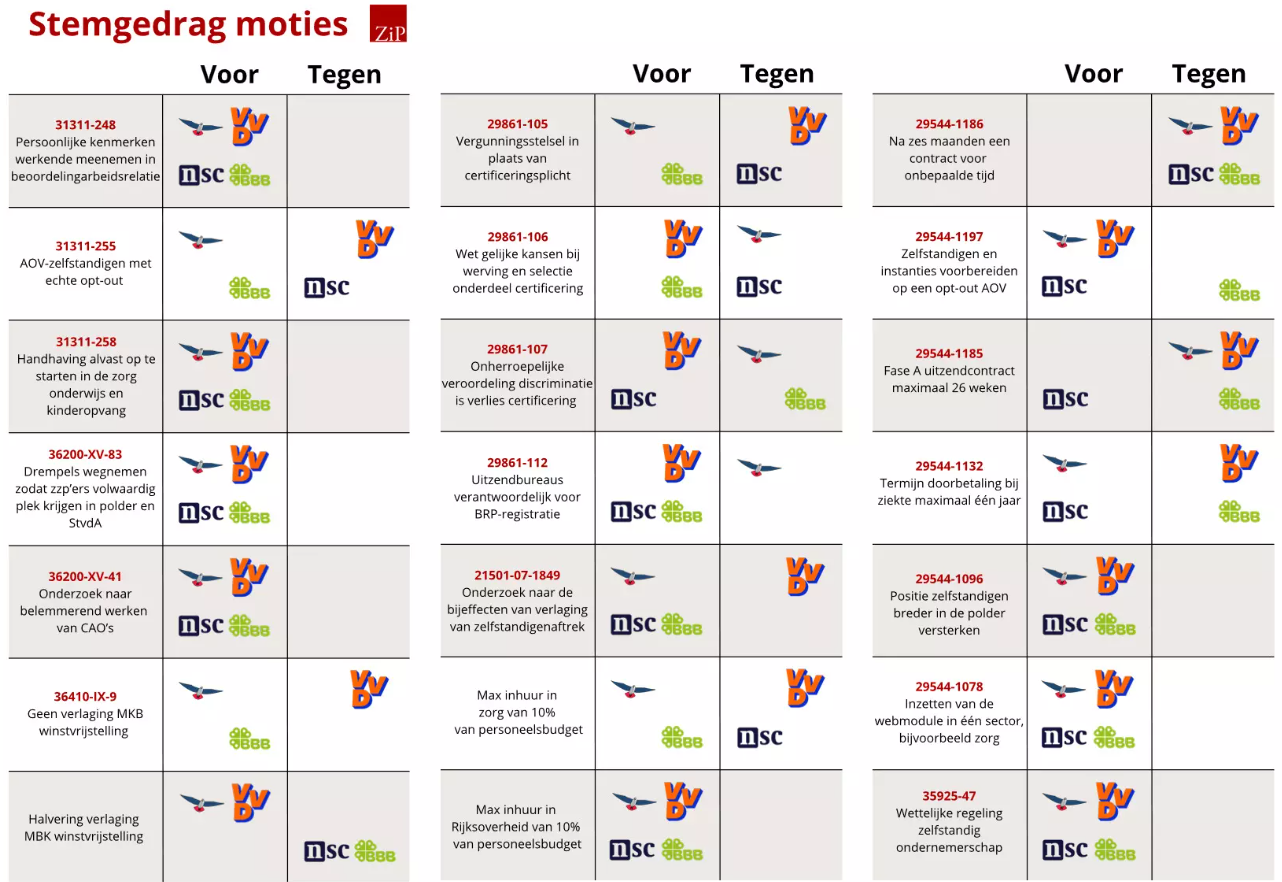

Kunnen PVV, VVD en NSC elkaar de hand schudden in toekomstige arbeidsmarkt onderhandelingen?

Het is overduidelijk welke partijen zich als winnaar mogen bekronen en welke partijen ‘bescheidenheid past’ na de laatste Tweede Kamerverkiezingen. De verkiezingen hebben gezorgd voor een stevige verschuiving in het politieke landschap. Als we een blik werpen op PVV, VVD en NSC, wat vinden deze partijen dan eigenlijk van de arbeidsmarkt? Dat zocht ZiPconomy uit.

NSC is redelijk uitgesproken en vindt dat het rapport van de Commissie Borstlap leidend moet zijn bij toekomstige hervormingen van de arbeidsmarkt. Zo wil NSC dat het ontslagrecht hervormd wordt en dat de loondoorbetaling bij ziekte voor het MKB wordt verkort naar één jaar. De VVD zal daar zeker in meegaan, maar de PVV is net als SP en GroenLinks/PvdA daar juist geen voorstander van. Ook wil NSC dat uitzendwerk beperkt wordt tot 26 weken, terwijl de VVD en PVV juist tegen deze limiet stemden. Wie doet er water bij de wijn?’

Toekomst van het zzp-dossier

Als we kijken naar de plannen ten aanzien van het zzp-dossier, dan zien we direct een duidelijke overlap: alle drie de partijen zijn geen fan van het conceptwetsvoorstel ‘Verduidelijking beoordeling arbeidsrelaties en rechtsvermoeden’. Wat willen zij dan wel?

De PVV is niet echt uitgesproken over het zzp-dossier met hun statement ‘zzp’ers dienen geen onnodige extra regels of verplichtingen te hebben’. VVD heeft het standpunt dat de beoordeling van de individuele zelfstandig ondernemer centraal moet staan, bijvoorbeeld door ondernemerscriteria bij wet vast te leggen. NSC vindt niet dat de persoon, maar de opdracht beoordeeld moet worden. Duurt deze te lang, voor veel uren in de week of is het laag betaald, dan zou die opdracht niet door een zzp’er gedaan moeten worden.

Het migratiebeleid als discussiepunt

Ook arbeidsmigratie is een heet hangijzer in politiek Den Haag. De drie partijen lijken het eens met elkaar dat er ‘een rem op migratie’ zou moeten komen. Maar hoe en voor welke doelgroepen precies, daar zien we nog wel wat verschillen.

PVV wil tewerkstellingsvergunningen voor arbeidsmigranten binnen de EU invoeren, iets wat nu alleen geldt voor arbeidsmigranten van buiten de EU, en beperking van studiemigratie. Ook NSC wil een forse beperking van het aantal arbeids- en kennismigranten, maar wil eerst ‘onderzoeken’ hoe daar meer grip op te krijgen is. De instroom van expats wil de NSC verminderen, onder andere door hun fiscale voordelen te verminderen.

VVD is stevig van toon als het gaat om asiel, maar minder uitgesproken als het gaat om arbeidsmigratie van binnen de EU, aangezien arbeidsmigranten op een krappe arbeidsmarkt cruciaal zijn voor het draaiende houden van een aantal economische sectoren. Wel vindt ze dat de eisen voor de arbeidsmigrant van buiten de EU moeten worden aangescherpt en is voor stimulering en versnelling van terugkeer.

Hoe nu verder?

Het is wat hypothetisch en kijken in een glazen bol, maar mochten VVD en NSC uiteindelijk aanschuiven bij Geert Wilders aan de formatietafel, dan lijken de verschillen met betrekking tot de arbeidsmarkt overbrugbaar. Onderwerpen als ‘de democratische rechtsstaat’ en ‘militaire steun aan Oekraïne’ zullen hoger op de agenda staan. In een land van minderheden, coalities smeden en compromissen sluiten, zal je vroeg of laat toch echt over je eigen schaduw heen moeten stappen.

Meer weten over de verkiezingsuitslag en invloed op de arbeidsmarkt? Hier vind je de betreffende ZiPtalk aflevering van ZiPconomy.

HeadFirst Group komt met reactie op zzp-wetsvoorstel

Van 6 oktober tot en met 10 november kon er gereageerd worden op het conceptwetsvoorstel ‘Verduidelijking beoordeling arbeidsrelaties en rechtsvermoeden’. In totaal zijn er via een internetconsultatie 1.111 openbare reacties op dit voorstel binnengekomen. Veel zzp’ers hebben gereageerd op de plannen van demissionair minister Van Gennip (Sociale Zaken en Werkgelegenheid), maar ook zelfstandigenorganisaties, brancheverenigingen en werkgeversorganisaties hebben een reactie ingediend.

Als marktleidende organisatie vinden wij het belangrijk om een bijdrage te leveren aan het politiek-maatschappelijke debat over de arbeidsmarkt en het zzp-dossier. In onze reactie zijn we kritisch op de huidige plannen. We zijn daarbij van mening dat de plannen zoals die voorgesteld worden niet voor de duidelijkheid gaan zorgen waar opdrachtgevers, intermediairs en zzp’ers naar op zoek zijn.

Daarnaast komen de volgende standpunten terug in onze reactie:

- Het inbeddingscriterium gaat niet voor de gewenste duidelijkheid zorgen en moet daarom niet worden opgenomen in wetgeving.

- Er wordt onvoldoende rekening gehouden met de diversiteit van de zzp-populatie in Nederland. Wij roepen daarom op tot meer ruimte voor sectorale afspraken.

- Er moet bij de beoordeling van de arbeidsrelatie meer balans komen tussen het werknemerschap en ondernemerschap. Geef de ondernemerscriteria om die reden meer aandacht.

- In het huidige voorstel ontbreekt het overgangsrecht. Wij vragen om meer rust en zekerheid bij opdrachtgevers en opdrachtnemers door een overgangsregeling in te stellen.

- We zijn positief over het rechtsvermoeden van werknemerschap onder het tarief van €32,24 per uur. Dit zal de positie van werkenden aan de basis van de arbeidsmarkt verbeteren.

Benieuwd naar onze volledige inbreng? Bekijk hier onze reactie.

Minister Van Gennip komt met nieuwe criteria inhuur zzp

Vrijdag 6 oktober is het wetsvoorstel ‘verduidelijking beoordeling arbeidsrelaties en het rechtsvermoeden’ middels een internetconsultatie openbaar gemaakt. Met dit wetsvoorstel wil demissionair minister Van Gennip (Sociale Zaken en Werkgelegenheid) de wet DBA vervangen en de wetgeving rond ‘het werken in dienst van’ verder verduidelijken.

Drie criteria voor werken als zelfstandige

Die verduidelijking beoogt de minister te bereiken met drie criteria:

- Werkinhoudelijke aansturing

- Organisatorische inbedding

- Werken voor eigen rekening en risico

Deze drie criteria tezamen bepalen of een opdracht uitgevoerd kan worden door een zelfstandige, of dat er toch sprake is van een arbeidsovereenkomst.

Rechtsvermoeden van arbeidsovereenkomst

Daarnaast wordt, als onderdeel van het totale wetsvoorstel, ook een rechtsvermoeden van een arbeidsovereenkomst geïntroduceerd onder het tarief van €32,24. Dit voorstel moet de positie van kwetsbare werkenden aan de basis van de arbeidsmarkt versterken. Het gaat om een civielrechtelijk rechtsvermoeden dat door de werkende zelf ingeroepen kan worden. Het gaat niet om een minimumtarief, maar het rechtsvermoeden moet het voor werkenden makkelijker maken om een arbeidsovereenkomst op te eisen. Hier wordt over het algemeen positief op gereageerd.

Reactie op wetsvoorstel

Als organisatie hebben wij goed contact met de grote zzp-organisaties en relevante brancheverenigingen (ABU, NBBU, VvDN, Bovib en RIM). Dinsdag 10 oktober hebben we direct overleg met elkaar gehad om de laatste ontwikkelingen te bespreken. Meerdere zzp-organisaties hebben al kritiek geuit op het wetsvoorstel. HeadFirst Group zal ook zelf, door het opstellen van een position paper, reageren op dit wetsvoorstel. Lees onze reactie op het wetsvoorstel hier.

De internetconsultatie loopt nog tot 10 november 2023. Indien het kabinet daarna vast houdt aan dit plan volgt een behandeling in de Tweede Kamer. Vanzelfsprekend houden we jou op de hoogte van relevante ontwikkelingen.

Wetsvoorstel zzp-dossier: herhaling van zetten

Begin oktober heeft demissionair minister Van Gennip (Sociale Zaken en Werkgelegenheid) het wetsvoorstel ‘verduidelijking beoordeling arbeidsrelaties en rechtsvermoeden’ openbaar gemaakt. Het rechtsvermoeden van werknemerschap onder een tarief van €32,24 gaat de positie van kwetsbare werkenden aan de basis van de arbeidsmarkt verbeteren. Een goed voorstel dat zich specifiek richt op de groep werkenden die meer bescherming verdient. Maar het voorstel ter vervanging van de wet DBA en de drie voorgestelde criteria gaan niet voor de benodigde duidelijkheid zorgen. Sterker nog: we stevenen hiermee af op eenzelfde impasse als in 2016 met de wet DBA.

De minister stelt drie criteria voor: 1) hoe is de werkinhoudelijke aansturing, 2) is er sprake van organisatorische inbedding en 3) werkt de zelfstandige voor eigen rekening en risico. Dit is slechts een rangschikking van bestaande jurisprudentie. De criteria worden onvoldoende duidelijk gedefinieerd. En het is een gemiste kans dat ondernemerscriteria niet steviger verankerd worden in het nieuwe voorstel, terwijl de Tweede Kamer zich daar eerder positief over heeft uitgesproken.

Het inbeddingscriterium, wat voorschrijft dat een zelfstandige in principe geen functie mag invullen die een collega in vaste dienst ook uitvoert, gaat niet de gewenste duidelijkheid bieden. Of erger: veel werkenden die bewust kiezen voor het zelfstandig ondernemerschap belanden in een onzekere situatie. Met als gevolg: een herhaling van zetten, een grijs gebied en veel onduidelijkheid. En als opdrachtgevers, zzp’ers en intermediairs in de huidige krappe arbeidsmarkt ergens niet op zitten te wachten, is het onrust.

Prinsjesdag 2023: wat staat er te gebeuren?

Afgelopen dinsdag was het de derde dinsdag van september en dat betekent Prinsjesdag! Dit jaar was het een Prinsjesdag in bijzondere tijden. Het kabinet-Rutte IV is namelijk demissionair en mag om die reden niet grootse plannen aankondigen en met geld smijten. Ook komen de overheidsfinanciën steeds meer onder druk te staan en zijn de meeste politieke partijen al aan het voorsorteren op de Tweede Kamerverkiezingen in november. In Haagse termen: een ‘beleidsarme’ begroting zonder al te veel belangrijke besluiten. Op deze pagina een overzicht van de meest relevante plannen en maatregelen.

- MKB-winstvrijstelling verder omlaag

De MKB-winstvrijstelling wordt per 1 januari 2024 van 14% verlaagt naar 12,7%. De MKB-winstvrijstelling is een regeling die de belastbare winst vermindert na de ondernemersaftrek. Ondernemers die gebruik maken van deze regeling gaan hierdoor over een groter deel van hun winst of inkomen belasting betalen. Ondernemers met de hoogste winsten gaan er financieel gezien het meest op achteruit.

- Verlaging van de zelfstandigenaftrek zet door

Sinds 2020 wordt de zelfstandigenaftrek in stappen verlaagd. In 2024 wordt de aftrek verlaagd met een bedrag van €1280. De zelfstandigenaftrek komt dan op een bedrag van €3750. Tot 2027 zet deze verlaging door tot een bedrag van €900. Dit past in het bredere beleid van het kabinet om een gelijker speelveld te creëren tussen werknemers en zelfstandigen.

- Verhoging onbelaste reiskostenvergoeding

De onbelaste kilometervergoeding gaat in 2024 omhoog van €0,21 naar €0,23. Als ondernemer mag je dit bedrag van de winst aftrekken voor zakelijke ritten met een privé auto, motor of fiets. Als werkgever mag je die €0,23 per kilometer ook onbelast aan je personeel vergoeden. Dat geldt voor woon-werkverkeer en andere zakelijke kilometers met een eigen vervoermiddel.

- Versobering Energie-investeringsaftrek

Als je investeert in energiebesparende maatregelen en duurzame bedrijfsmiddelen, dan kun je in aanmerking komen voor de Energie-investeringsaftrek (EIA). Een percentage van de kosten van die investering mag dan worden afgetrokken van de winst. Daardoor wordt er minder belasting betaald. De EIA voor ondernemers wordt verlengd tot 2028. Het percentage dat afgetrokken mag worden daalt in 2024 wel van 45,5% naar 40%. De investering bedraagt minimaal €2500 en maximaal €136 miljoen. Het kan dus verstandig zijn om in 2023 nog een grote investering te doen, zodat geprofiteerd kan worden van het percentage van 45,5%.

- Box 1 inkomen uit arbeid, uitkering of eigenwoningbezit

Je inkomen in box 1 wordt belast in twee schijven. In 2024 betaal je over je inkomen tot 75.624 euro 36,97% belasting. Dat is 0,04 procentpunt meer dan in 2023. Over je inkomen boven 75.624 euro betaal je volgend jaar 49,5% inkomstenbelasting, net als in 2023. Het bedrag van de schijfgrenzen ging andere jaren omhoog met het inflatiepercentage. Dit jaar is de verhoging 3,55%. Dat is minder dan de inflatie van 9,9%. Je betaalt hierdoor eerder het hogere tarief van de tweede schijf.

- Box 2 inkomen uit aandelenbezit

Bezit je 5% of meer van de aandelen in een bedrijf, dan heb je een 'aanmerkelijk belang’. Je ontvangt dan mogelijk winstuitkering, ook wel dividend genoemd. In 2023 betaalde je daarover 26,9% belasting. In 2024 wordt ontvangen dividend uit aanmerkelijk belang belast in een tweeschijvensysteem. Over inkomen tot 67.000 euro betaal je 24,5% belasting. Over alles daarboven is het tarief 31%.

In 2024 betaal je over winstuitkeringen tot ongeveer 106.000 euro minder belasting in box 2. Op hogere winstuitkeringen betaal je in 2024 meer belasting dan in 2023. Het kan dus interessant zijn om opgespaarde winsten in het bedrijf nog in 2023 uit te keren. Het kan interessant voor je zijn om opgespaarde winsten in je bedrijf nog in 2023 uit te keren. Overleg met je adviseur. Let op: na een dividenduitkering heb je geld en beleggingen in privé. Het is dan vermogen in box 3. Er geldt in box 3 een heffingsvrij vermogen van 57.000 euro. Komt de waarde boven deze vrijstelling dan betaal je hierover belasting in box 3.

- Inkomensafhankelijke bijdrage zorgverzekeringswet

Als werkgever betaal je over het loon van werknemers een werkgeversheffing zorgverzekeringswet. In 2024 is deze bijdrage 6,57% over maximaal €71.624. In 2023 was de bijdrage nog 6,68% over maximaal €65.952. Deze inkomensafhankelijke bijdrage zorgverzekeringswet is onderdeel van de loonheffing.

Over het ondernemersinkomen betaal je de inkomensafhankelijke bijdrage zorgverzekeringswet zelf. Hiervoor geldt in 2024 een tarief van 5,32% over het maximale bijdrageloon van €71.624. Het tarief in 2023 was 5,43%. Je ontvangt de (voorlopige) aanslag voor de inkomensafhankelijk bijdrage zorgverzekeringswet gelijk met de (voorlopige) belastingaanslag.

- Verdere uitwerking wetgeving en versterken handhaving

De ambtenaren op het ministerie van Sociale Zaken en Werkgelegenheid werken verder aan het wetsvoorstel om een duidelijker onderscheid te krijgen tussen zzp’ers en werknemers. Dit wetsvoorstel heeft betrekking op de criteria ‘gezag’, ‘inbedding’ en het ‘zelfstandig ondernemerschap’. Men verwacht dat binnen nu en een aantal weken het conceptwetsvoorstel gepubliceerd zal worden middels een internetconsultatie. Ook zal de Belastingdienst verder toewerken naar de opheffing van het handhavingsmoratorium om zo de handhaving op schijnzelfstandigheid te verbeteren.

Tot slot wordt er verder gewerkt aan het rechtsvermoeden van werknemerschap onder een bepaald uurtarief (tussen de €30 en €35 per uur). Mocht een werkende minder verdienen dan dit uurtarief, dan geldt er een rechtsvermoeden van werknemerschap. Het is dan aan de werkgevende om te bewijzen dat dit niet zo is.

Belastingdienst maakt een einde aan de modelovereenkomst ‘vrije vervanging’

Eerder deze week deelde de Belastingdienst het bericht dat de goedkeuring van modelovereenkomsten gebaseerd op vrije vervanging per 1 januari 2024 wordt ingetrokken. Dit besluit is naar aanleiding van hun interpretatie van het arrest van de Hoge Raad in het Deliveroo-arrest. De Hoge Raad oordeelde dat er enkel bij ‘vrije vervanging’ sprake kan zijn van een dienstbetrekking. Opdrachtgevers en -nemers dienen voor die tijd de arbeidsrelatie opnieuw te beoordelen als er gebruik wordt gemaakt van modelovereenkomsten die gebaseerd zijn op vrije vervanging.

Er zijn verschillende soorten modelovereenkomsten die de afgelopen jaren zijn goedgekeurd door de Belastingdienst. Het gebruik van een (goedgekeurde) modelovereenkomst is niet verplicht, het geeft partijen een bepaalde mate van zekerheid dat - indien partijen zich ook gedragen conform hetgeen in de modelovereenkomst is overeengekomen - er geen sprake is van schijnzelfstandigheid.

Het besluit van de Belastingdienst heeft geen gevolgen voor het werken aan een opdracht via een van de labels van HeadFirst Group. Wij maken gebruik van goedgekeurde modelovereenkomsten die gebaseerd zijn op tussenkomst. Het criterium ‘vrije vervanging’ is wel onderdeel van deze modelovereenkomst, maar niet leidend.

Het kabinet is gevallen, en nu?

Na de val van het Kabinet zullen politieke partijen de komende weken vooral druk zijn met: ‘Wie wordt mijn nieuwe partijleider?’, ‘Welke kandidaten komen er op de kieslijst?’ en ‘Hoe komen we tot een deskundige en stevige commissie die een nieuw partijprogramma gaat schrijven?’. We hebben nog wel een missionaire Tweede Kamer die een besluit gaat nemen of een demissionair kabinet door kan met de uitwerking van bepaalde wetsvoorstellen en plannen.

Minister Van Gennip (SZW) begon aardig op stoom te raken en zij was dan ook voornemens om na de zomer een aantal wetsvoorstellen voor het voetlicht te brengen. Eén van deze plannen was een duidelijker onderscheid creëren tussen werknemers en zelfstandigen door middel van het criterium ‘inbedding’ en de ondernemerscriteria als contra-indicatie van een arbeidsovereenkomst. De kans is aanwezig dat de Tweede Kamer dit wetsvoorstel controversieel gaat verklaren.

Mocht dat het geval zijn, dan zal de invoering van nieuwe wetgeving vertraging oplopen en zal langere tijd (juridische) onduidelijkheid blijven bestaan over de vraag wanneer er sprake is van een werknemer en wanneer er sprake is van een zelfstandige. Het is dan afwachten wat de verhouding wordt in de nieuwe Tweede Kamer en met welke plannen een volgend kabinet zal gaan komen voor de arbeidsmarkt en het zzp-dossier. Invoering per 1 januari 2025 zal dan ook niet realistisch zijn.

Arbeidsongeschiktheidsverzekering

Ten tweede hebben we de invoering van een verplichte arbeidsongeschiktheidsverzekering (AOV) voor zelfstandigen. De afgelopen tijd kwam deze regeling veel in de media en ook in de Tweede Kamer is hier stevig over gedebatteerd. Ook voor dit dossier is de kans zeker aanwezig dat men het controversieel gaat verklaren. Tegelijkertijd komt het demissionaire kabinet behoorlijk in de spagaat, aangezien de plannen zijn uitonderhandeld in de polder tussen werkgevers en werknemers én Nederland aan de Europese Unie beloofd heeft om middels zo’n verzekering meer bescherming te bieden aan zelfstandigen tegen de gevolgen van arbeidsongeschiktheid.

Handhaving op arbeidsrelaties

Tot slot hebben we het onderdeel ‘handhaving op arbeidsrelaties’ door de Belastingdienst. In het coalitieakkoord ligt vast dat per 1 januari 2025 het handhavingsmoratorium opgeheven zal worden. Kort voor de val van het kabinet is een motie aangenomen van de PvdA en GroenLinks om sectoraal te handhaven en te starten in de maatschappelijke sectoren zorg, onderwijs en kinderopvang. Voor die sectorale aanpak en het afschaffen van het handhavingsmoratorium is geen nieuw wetsvoorstel nodig. Het is wel gewenst, ook voor de Belastingdienst zelf, om wettelijk een duidelijker onderscheid te krijgen tussen werknemers en zelfstandigen. In het najaar komt de Belastingdienst met een nieuw handhavingsplan. In dit plan zal ook meer duidelijkheid komen over de tijdslijn richting 1 januari 2025.

Het zijn spannende en onrustige tijden in politiek Den Haag. Na het zomerreces verwachten we meer duidelijkheid te krijgen over alle plannen en wetsvoorstellen met betrekking tot de arbeidsmarkt en het zzp-dossier. We houden je op de hoogte!

Opiniestuk: De zzp-geest is uit de fles - laat werkenden zelf hun contractvorm kiezen

Recentelijk kwam arbeidsmarktdataspecialist Intelligence Group met cijfers waaruit blijkt dat het merendeel van de zzp’ers graag wil blijven ondernemen. Nog nooit wilden zo weinig zzp’ers terug in loondienst, slechts tien procent. In 2015 lag dit percentage op 18 procent. In alle opleidingsniveaus is dezelfde dalende trend te zien. Van gedwongen zelfstandig ondernemerschap is, zo durf ik op basis van deze informatie wel te stellen, nauwelijks nog sprake.

Ook onderzoeken van het CBS en data van de Zelfstandigen Enquête Arbeid laten keer op keer hetzelfde beeld zien: zzp’ers zijn - in vergelijking met werkenden in loondienst of uitzendkrachten - vaker tevreden over hun werkomstandigheden, gevoel van autonomie en de leermogelijkheden op het werk. Zzp’ers ervaren minder stress, zijn doorgaans trotser op het werk dat zij doen en hechten grote waarde aan hun gevoel van flexibiliteit en vrijheid. Positieve cijfers en een ontwikkeling die we mijns inziens moeten koesteren.

Niet voor niets stijgt het aantal zzp’ers al jaren snel. In Nederland zijn het er al ruim 1,2 miljoen. Wereldwijd is het met 1,57 miljard inmiddels de snelst groeiende groep werkenden op de arbeidsmarkt.

Waarom is volgens de minister het vaste contract de norm?

Ondanks deze duidelijke cijfers kwam minister Van Gennip (SZW) op 16 december 2022 met een stevige brief. Een brief vol met plannen en voorstellen die de duimschroeven aandraaien, het zzp-schap onaantrekkelijker maken en waar het werken in loondienst duidelijk als uitgangspunt wordt genomen. In deze plannen wordt zowel arbeidsrechtelijk als fiscaal de broekriem aangetrokken voor zzp’ers.

Het vaste contract is de norm en het mag van de minister wel wat minder met het aantal zzp’ers op de Nederlandse arbeidsmarkt. Dit lijkt haaks te staan op de keuzes die werkend Nederland maakt. De groep werkenden die gemiddeld genomen het meest gelukkig is, willen beperken? Te meer omdat het maar zeer de vraag is of zij daadwerkelijk terug zullen keren in loondienst als de regels strenger en de kaders beperkter worden.

Iedereen keihard nodig

Alle plannen en voorstellen die voor het voetlicht worden gebracht in de brief van afgelopen december en de bredere arbeidsmarktbrief van 3 april, hebben duidelijk als doel om flexwerk terug te dringen. Van Gennip laat dit ook duidelijk weten in speeches en televisieoptredens. De plannen zijn gebaseerd op de adviezen van de Commissie Borstlap en het SER MLT-advies, maar we gaan er veel te snel aan voorbij dat deze rapporten tot stand zijn gekomen in een werkelijk totaal andere tijd. De realiteit heeft ons ingehaald: we hebben op dit moment immers te maken met een extreem krappe arbeidsmarkt. Werkgevers en opdrachtgevers schreeuwen om personeel, vacatures worden minder snel vervuld en veel organisaties zien dit momenteel als dé grootste uitdaging en bedreiging voor de continuïteit van hun dienstverlening. Moet de insteek van het beleid en het politieke debat dan juist niet gaan over méér werkenden op de arbeidsmarkt krijgen in plaats van het terugdringen van flexwerk? Moeten we niet juist meer ruimte en flexibiliteit geven aan werkgevenden? En alle werkenden omarmen, of ze nou als zzp’er, werknemer of uitzendkracht aan het werk willen?

Criterium ‘inbedding’ wordt een slagveld

Als ik vervolgens inzoom op de inhoud van de zzp-plannen ben ik toch gematigd enthousiast. In de wandelgangen hoor ik dat de beleidsmedewerkers en betrokken organisaties worstelen om de drie elementen van gezag, inbedding en zelfstandig ondernemerschap verder in te vullen. Gaat het criterium ‘inbedding in de organisatie’ voor de gewenste duidelijkheid zorgen? We stoeien nu al ongelofelijk met elkaar om de term ‘gezag’ te verduidelijken. Zorgt het inbeddingscriterium dan voor duidelijkheid, of gaat het enkel en alleen nog meer onduidelijkheid creëren? Terwijl opdrachtgevers, intermediairs en zzp’ers juist al jaren roepen om duidelijke kaders en spelregels.

Als CEO van één van de grootste HR-tech dienstverleners van het land zie ik dagelijks inhuuraanvragen binnenkomen van tal van organisaties. Denk hierbij aan ministeries, gemeenten, bedrijven en universiteiten. En keer op keer vraag ik mij af; is deze functie of opdracht ingebed in de organisatie? Naar de huidige definitie van inbedding is het antwoord vaak ‘ja’: het gaat dan om professionals die worden ingevlogen om te werken aan een project of iemand tijdelijk te vervangen. Door steeds meer organisaties wordt veel projectmatig gewerkt. Ingehuurde professionals – neem software developers als voorbeeld - werken schouder aan schouder in teams met werknemers aan dezelfde projecten. Na verloop van tijd – momenteel gemiddeld 1 jaar - stroomt de professional uit en heeft de professional met zijn of haar kennis en expertise een waardevolle bijdrage geleverd aan de doelen van de opdrachtgever. De inhurende organisatie blij en de professional blij. En keer op keer vraag ik mij dan af; is dit straks nog wel mogelijk?

Zo niet, dan gaat dat serieuze gevolgen hebben voor de stabiliteit van organisaties. De zeer krappe arbeidsmarkt en de nu soms al haperende dienstverlening gaan in nog grotere problemen komen. Ik voorspel u: dit wordt net zo’n slagveld als in 2016 bij de invoering van de wet DBA.

Los van de vraag hoe je inbedding gaat definiëren, is de vraag die hieruit voortvloeit: wat wordt de onderlinge samenhang tussen de drie elementen gezag, inbedding en zelfstandig ondernemerschap? Hoeveel gewicht krijgen de ondernemerscriteria? Worden deze criteria daadwerkelijk gezien als contra-indicatie van het bestaan van een arbeidsovereenkomst? En kijken we dan naar inbedding van het werk dat uitgevoerd wordt? Of kijken we naar inbedding van de werkende?

Terecht heeft de Tweede Kamer op 9 februari dan ook kritische vragen gesteld naar aanleiding van de zzp-plannen. Op woensdag 31 mei ontving de Kamer van de minister maar liefst 56 pagina’s beantwoording. Naar mijn mening geeft de minister nog onvoldoende antwoord op die vragen. De bal ligt nu bij de Kamerleden om hier tijdens de Commissievergadering op 7 juni nogmaals op door te vragen.

Wat dan wel?

Ik ben positief gestemd over het feit dat ondernemerscriteria duidelijk benoemd worden in de brief van half december. Ga daarom aan de slag met de verdere uitwerking van duidelijke en toetsbare ondernemerscriteria. En haal, min of meer in lijn met het advies van de Commissie Boot, de ondernemerscriteria naar voren. Formuleer stevige criteria waar een zelfstandig ondernemer aan moet voldoen. Springt de werkende door deze hoepel, dan is hij of zij evident zelfstandig ondernemer en dan zijn begrippen zoals inbedding en gezag niet meer relevant. Dit komt ook de handhaafbaarheid ten goede omdat het aantal te controleren situaties zo veel kleiner wordt.

Waar ik al langer voor pleit, is dat we het zzp-vraagstuk meer sectoraal gaan benaderen. De doelgroep is simpelweg veel te heterogeen en divers om met generieke maatregelen de excessen te bestrijden. Het merendeel van de zzp’ers heeft, zoals gezegd, bewust gekozen voor het zelfstandig ondernemerschap en is tevreden over de werkomstandigheden en het gevoel van autonomie. Dat moeten we koesteren en niet met generieke maatregelen frustreren. Volg het voorbeeld van de zorgsector en ga juist in gesprek met brancheverenigingen en marktpartijen in sectoren waar veel publiek geld mee is gemoeid zoals het onderwijs en de kinderopvang. Maak met elkaar duidelijke afspraken over wanneer het wel of niet mogelijk is om als zzp’er aan het werk te gaan. Die aanpak sluit veel beter aan bij de diversiteit van de doelgroep en zo zorg je op sectoraal niveau voor maatwerk.

En ga ten derde zo snel mogelijk aan de slag met een basisstelsel voor alle werkenden op het gebied van arbeidsongeschiktheid. Trek het los van de contractvorm en zorg dat iedereen mee gaat betalen aan een collectief stelsel. Dat is solidair, houdt het stelsel betaalbaar en zorgt ervoor dat we alle kwetsbare werkenden beschermen tegen de gevolgen en risico’s van arbeidsongeschiktheid. Dat vraagt om een grote stelselwijziging en het nodige denkwerk, maar het is meer dan nodig dat we hier zo snel mogelijk mee beginnen.

De geest is uit de fles

De zzp-geest is uit de fles. Ik geloof er niet in dat top-down maatregelen vanuit Den Haag hier verandering in gaan brengen. Het aantal zzp’ers zal verder toenemen. Die beweging is onomkeerbaar. Daarom vraag ik politici en beleidsmakers in Den Haag die ontwikkeling te omarmen en juist de zaken eromheen goed te regelen. Focus minder op de contractvorm, zorg ervoor dat iedereen bijdraagt aan een collectief stelsel en biedt juist nu, in tijden van extreme krapte, meer ruimte en vrijheid aan werkenden. Op woensdag 7 juni zal men in de Kamer de degens kruisen. Ik ben benieuwd of dit soort fundamentele vragen opgeworpen gaan worden en hoop op een goed inhoudelijk debat. Tot dan!

Noot voor de redactie

Heeft u vragen of opmerkingen? Neem contact op met Maud Raaphorst, Teamlead Communicatie bij HeadFirst Group, te bereiken op 06 – 51 10 70 77 of maud.raaphorst@headfirst.nl

HeadFirst Group organiseert kennissessie voor de Tweede Kamerfractie van de SGP

HeadFirst Group organiseert kennissessie voor de Tweede Kamerfractie van de SGP

Op donderdag 16 maart heeft HeadFirst Group in samenwerking met onze partner ONL voor Ondernemers een kennissessie georganiseerd voor de Tweede Kamerfractie van de SGP. Namens de SGP waren Chris Stoffer (Kamerlid) en Arnold van Huizen (beleidsmedewerker) aanwezig. In het verleden heeft HeadFirst Group vaker kennissessies georganiseerd voor Kamerleden en beleidsmedewerkers. Tijdens de kennissessies staan we stil bij de dienstverlening van HeadFirst Group en welke rol en toegevoegde waarde een HR-dienstverlener heeft op de (flexibele) arbeidsmarkt. Daarnaast nemen we de Kamerleden en beleidsmedewerkers mee in relevante ontwikkelingen op de arbeidsmarkt ten aanzien van het zzp-dossier en welke uitdagingen en knelpunten wij ervaren in wet- en regelgeving. Naast een delegatie van HeadFirst Group was er ook een zelfstandig professional aanwezig en een vertegenwoordiger van één van onze opdrachtgevers. Zij hebben kort een presentatie gegeven waarom zij als opdrachtgever en opdrachtnemer gebruikmaken van onze dienstverlening en waar voor hen de toegevoegde waarde van HeadFirst Group zit.

Al met al was het een zeer geslaagde sessie en hebben wij de Kamerfractie van de SGP van de nodige informatie en kennis kunnen voorzien. We willen onze samenwerkingspartner ONL voor Ondernemers bedanken voor hun gastvrijheid en de aanwezigen bedanken voor hun scherpe vragen en de discussie die wij met elkaar gevoerd hebben. Middels dit soort kennissessies proberen we ons voor het voetlicht te brengen als professionele gesprekspartner en een waardevolle bijdrage te leveren aan het arbeidsmarkt- en zzp-dossier.

Mocht u naar aanleiding van dit bericht vragen hebben over onze kennissessies, dan kunt u contact opnemen met Sem Overduin, Public Affairs Officer bij HeadFirst Group. Sem is te bereiken via Sem.Overduin@headfirst.nl