Zelfstandigen vragen om duidelijk juridisch kader

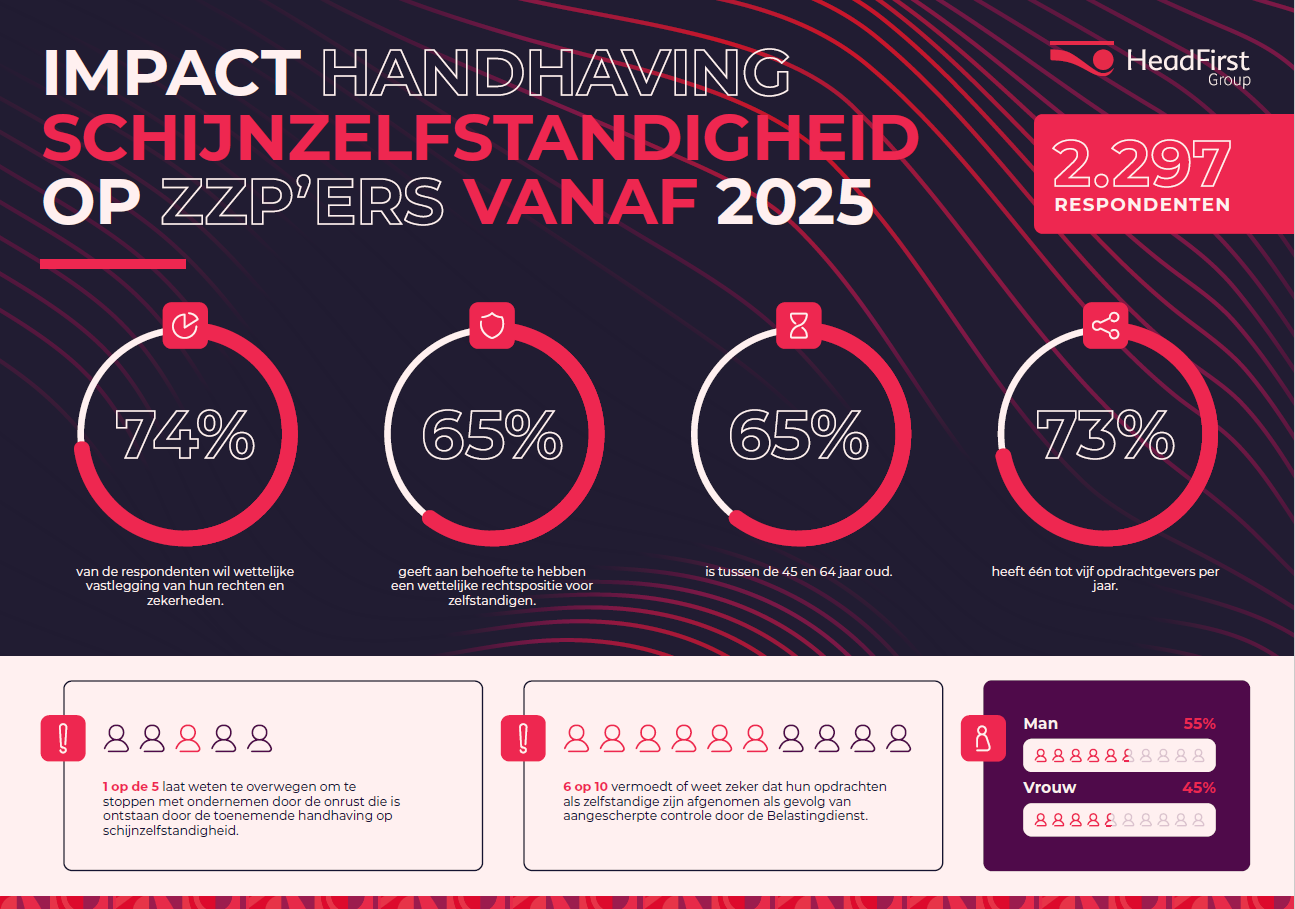

Sinds de hervatting van de handhaving op schijnzelfstandigheid begin 2025 ervaren veel zelfstandigen de gevolgen in hun werk. Voor het eerst in jaren daalt het aantal zzp’ers, met ongeveer 22.000 volgens de Zelfstandigen Enquête Arbeid (ZEA 2025, Centraal Bureau voor de Statistiek). Daarmee staat een belangrijk thema opnieuw centraal: hoe behouden we ruimte voor zelfstandig ondernemerschap, terwijl schijnzelfstandigheid wordt aangepakt?

Zelfstandigen kiezen bewust voor ondernemerschap

Uit het onderzoek onder 2.300 zzp’ers blijkt dat bijna 20% overweegt te stoppen, maar het merendeel blijft bewust kiezen voor ondernemerschap. Alternatieven zoals loondienst of detachering zijn weinig populair: slechts 8% stapte daadwerkelijk over. Hoewel 40% een alternatief contract kreeg aangeboden, heeft de helft daarvan nog geen keuze gemaakt. Waar mogelijk zoeken zelfstandigen liever naar samenwerking via een BV of coöperatie (27%).

Tegelijkertijd twijfelt een kwart over hun juridische status en ervaart 60% minder opdrachten sinds de strengere controles, vooral in de groep met een uurtarief tussen 76 en 100 euro die balanceert tussen autonomie en het risico op herkwalificatie. Zelfs in sectoren met de grootste druk – ICT, zorg en horeca – blijft de aantrekkingskracht van ondernemerschap sterk, wat cruciaal is gezien de structurele personeelstekorten in deze branches.

Grote behoefte aan juridische verankering

Wat zelfstandigen vooral nodig hebben, is duidelijke juridische verankering. Driekwart van de respondenten vraagt om een wettelijk kader dat zowel autonomie als bescherming biedt. We benadrukken dat het belangrijk is om schijnzelfstandigheid tegen te gaan, maar zonder de vrijheid en flexibiliteit van honderdduizenden professionals te beperken. In een krappe arbeidsmarkt is het riskant om zelfstandigen weg te duwen zonder volwaardig alternatief.

Behoud van keuzevrijheid is cruciaal

De discussie over schijnzelfstandigheid gaat verder dan wet- en regelgeving. Het raakt aan fundamentele waarden van onze arbeidsmarkt: keuzevrijheid, wendbaarheid en de meerkleurigheid van werkenden.

Wij zien het als gezamenlijke verantwoordelijkheid van politiek, beleidsmakers en markt om deze waarden in balans te brengen. Wij roepen op tot:

- heldere toetsingscriteria die rechtszekerheid bieden voor zowel zelfstandigen als opdrachtgevers;

- erkenning van de diversiteit onder zzp’ers, want er bestaat niet één type zelfstandige;

- een duurzaam wettelijk kader dat zelfstandigheid waarborgt, mét de juiste bescherming.

Samen naar een toekomstbestendige arbeidsmarkt

Zelfstandigen zijn een essentieel onderdeel van een gezonde en wendbare arbeidsmarkt. Hun ondernemerschap verdient ruimte, erkenning en juridische duidelijkheid. Wij blijven ons inzetten voor een arbeidsmarkt waarin zelfstandigheid en loondienst naast elkaar kunnen bestaan, en waarin professionals de vrijheid hebben om hun talent op hun eigen manier in te zetten.

Vraag een vrijblijvend adviesgesprek aan

Vragen hierover? Neem contact met ons op.

Sem Overduin

Public Policy & Affairs Manager

Sem.Overduin@headfirst.nl

Oifik Youssefi

Public Affairs Officer

Oifik.Youssefi@headfirst.nl

Maaike van Driel

Head of Legal

Maaike.vanDriel@headfirst.group

Thomas ten Veldhuijs

Senior Legal Counsel

Thomas.tenVeldhuijs@headfirst.nl

CBS-onderzoek zelfstandigen: zzp’er blijft ondanks onzekerheid optimistisch doorgaan

Voor het eerst in jaren daalt het aantal zzp’ers. De daling lijkt op het eerste gezicht opvallend, want jarenlang groeide deze groep gestaag, maar als je de actualiteit van het afgelopen jaar tot nu gevolgd hebt, dan komt deze ontwikkeling niet als een verrassing. Opdrachtgevers zijn terughoudender geworden sinds de Belastingdienst sinds 1 januari 2025 actiever handhaaft op schijnzelfstandigheid. Ook is de spanning op de arbeidsmarkt behoorlijk afgenomen. Op elke 100 werklozen zijn er nu 101 vacatures. Drie jaar terug was dit nog 142 vacatures per 100 werklozen.

Tegelijkertijd laat de tweejaarlijkse Zelfstandigen Enquête Arbeid (ZEA) van het Centraal Bureau voor de Statistiek en onderzoeksinstituut TNO (juli 2025) iets anders zien: 85 procent blijft investeren in hun bedrijf, leert bij en kijkt vooruit. Een keuze die volgens eerdere onderzoeken meestal samenhangt met de behoefte aan vrijheid, autonomie en inhoudelijke zeggenschap over het eigen werk.

Zzp’ers investeren stevig, ook in tijden van onzekerheid

85 procent van de zzp’ers investeert in eigen onderneming. Dat is zeer positief. Denk aan kennis opdoen, nieuwe apparatuur aanschaffen, of producten verbeteren. Dit geeft weer dat het overgrote deel van zzp’ers zich bewust is van de noodzaak om ondanks de onzekerheid op de markt

Opvallend is dat steeds meer zzp’ers ook investeren in zekerheid. In 2023 had 65 procent iets geregeld voor als ze arbeidsongeschikt raken, nu is dat 72 procent. Ook het aantal zzp’ers met een pensioenvoorziening nam toe, van 85 naar 88 procent.

De helft van de zzp’ers volgde in de afgelopen twee jaar een opleiding of cursus. Twee jaar geleden was dat nog 45 procent. Daarnaast investeerde 36 procent in nieuwe of verbeterde producten of diensten, waarvan een kwart met inzet van kunstmatige intelligentie.

Regeldruk is grotere doorn in het oog

In 2025 zegt 41 procent dat het bijhouden van ontwikkelingen in wet- en regelgeving zwaar voelt. Twee jaar geleden was dat 39 procent. Ook het aantal zzp’ers dat het aantal regels en betrokken instanties als te groot ervaart, is iets gestegen: van 41 naar 44 procent. Geen kritieke stijging, maar wel een ontwikkeling die onderhuids blijft wringen en ongetwijfeld verder zal stijgen, tenzij er – zoals veel zzp’ers aangeven – bijvoorbeeld een betere juridische verankering komt voor de positie van zzp’ers.

Platforms winnen terrein, maar blijven beperkt

In 2025 werft 7,8 procent van de zzp’ers opdrachten via digitale platforms. In 2023 was dat 5,7 procent. Van de platformgebruikers haalt inmiddels 21 procent vrijwel alle omzet (90 tot 100 procent) uit dat kanaal. In 2023 was dat nog 15 procent. Platforms zoals ons eigen Striive bieden immers een plek waar zowel vraag als aanbod op een effectieve manier samenkomt.

Onderzoek naar de gevolgen van handhaving

Het moge duidelijk zijn: de verschuivingen in de zzp-populatie, mede als gevolg van de handhaving op schijnzelfstandigheid door de Belastingdienst, zetten door. Toch is er nog steeds behoefte om grip te krijgen op de werkelijke impact van de handhaving op schijnzelfstandigheid op zzp’ers en opdrachtgevers. HeadFirst Group heeft daarom de handen ineengeslagen met verschillende marktorganisaties en is een sectorbreed onderzoek gestart naar de impact van handhaving op bijvoorbeeld de vindbaarheid van nieuwe opdrachten.

Tot slot is HeadFirst Group, in samenwerking met kennispartner ZiPconomy en ONL voor Ondernemers, bezig met een vijfde rapport over het zzp-dossier. In dit rapport worden alle relevante feiten en cijfers over zzp’ers helder uiteengezet. Wij verwachten het rapport in september te kunnen publiceren. Benieuwd naar het vorig rapport? Lees het hier.

Vraag een vrijblijvend adviesgesprek aan

Vragen hierover? Neem contact met ons op.

Sem Overduin

Public Policy & Affairs Manager

Sem.Overduin@headfirst.nl

Oifik Youssefi

Public Affairs Officer

Oifik.Youssefi@headfirst.nl

Maaike van Driel

Head of Legal

Maaike.vanDriel@headfirst.group

Thomas ten Veldhuijs

Senior Legal Counsel

Thomas.tenVeldhuijs@headfirst.nl

VBAR vs. Zelfstandigenwet: welke biedt échte duidelijkheid over de arbeidsrelatie?

Sinds 2025 is de discussie over schijnzelfstandigheid en de kwalificatie van arbeidsrelaties een nieuwe fase ingegaan. Twee wetsvoorstellen proberen de decennialange kwestie van het wettelijk verankeren van de arbeidsrelatietoets mogelijk te maken: de Verduidelijking Beoordeling Arbeidsrelaties en Rechtsvermoeden (VBAR), op 7 juli ingediend door demissionair minister Van Hijum (SZW), en de Zelfstandigenwet van VVD, D66, CDA en SGP, waarvan de internetconsultatie eindigde op 23 juni. Beide beogen meer rechtszekerheid voor opdrachtgevers en zelfstandig werkenden, maar verschillen in aanpak: de VBAR kiest voor een weging op basis van sturing en zelfstandigheid, de Zelfstandigenwet o.a. voor een zelfstandigendefinitie met toets. Welke van de twee gaat er nou echt duidelijkheid bieden over de toetsing van de arbeidsrelatie?

Verschillen in focus en werking

Het fundamentele verschil tussen de VBAR en de Zelfstandigenwet zit in hun juridisch uitgangspunt. De VBAR bouwt voort op bestaande jurisprudentie, zoals het Deliveroo-arrest, en codificeert dit in wetgeving. De Zelfstandigenwet creëert een geheel eigen kwalificatiekader naast het arbeidsrecht.

De VBAR blijft werkzaam binnen het bestaande systeem van artikel 7:610 BW, waarin de arbeidsovereenkomst wordt gedefinieerd, en streeft naar betere handhaafbaarheid. Er komt daartoe ook een algemene maatregel van bestuur (AMvB) met verdere invulling van de toetsingscriteria. De Zelfstandigenwet beoogt daarentegen artikel 7:610 BW uit te breiden met een aparte wettelijke erkenning van zelfstandigheid.

SER-MLT-advies

De VBAR bevat geen eisen aan sociale voorzieningen van zelfstandigen, terwijl de Zelfstandigenwet nadrukkelijk inzet op minimumnormen voor pensioenopbouw en arbeidsongeschiktheidsverzekering. Dit sluit aan bij het SER-MLT-advies over het o.a. verbeteren van de bestaanszekerheid van zzp’ers.

Beide voorstellen delen het doel om meer duidelijkheid te bieden in een complexe arbeidsmarkt, waarin de grenzen tussen werknemerschap en zelfstandig ondernemerschap steeds diffuser worden. Beide erkennen ook dat het handhavingsmoratorium op de Wet DBA onhoudbaar was, en dat er nieuwe juridische kaders nodig zijn voor opdrachtgevers om compliant te kunnen handelen, parallel aan de handhaving op schijnzelfstandigheid door de Belastingdienst.

Reacties op de Zelfstandigenwet

De Zelfstandigenwet rekende op overwegend positieve reacties. Onderzoek van Knab toonde eerder in 2025 aan dat ruim 70% van de zzp’ers positief gestemd zijn over de Zelfstandigenwet. Ook in de internetconsultatie, waren de reacties positief, maar met genoeg kritische noten van dien. De coalitie van brancheverenigingen, bestaande uit ABU, Bovib, NBBU, RIM, VvDN, noemt het wetsvoorstel een “goede stap vooruit”, maar pleit wel voor veel duidelijkere kaders rondom voorzieningen en voor een onafhankelijke borging van de beoogde toetsingscommissie.

Vereniging ZZP Nederland steunt het voorstel en noemt het een noodzakelijke stap richting rechtszekerheid en erkenning. Tegelijkertijd waarschuwt de organisatie dat de wet ruimte moet blijven bieden aan bijverdieners en creatieve zelfstandigen, zoals kunstenaars, die buiten de reikwijdte van traditionele arbeid vallen.

De Stichting van de Arbeid is tot slot gematigd kritisch. De sociale partners willen handhaving van bestaande regels boven nieuwe wetgeving en pleiten voor koppeling met de beoogde Basisverzekering Arbeidsongeschiktheid voor Zelfstandigen (BAZ). Ook wordt gewaarschuwd voor het risico dat de wet op sommige punten aan het SER-MLT-advies voorbijgaat.

(Onzekere) vooruitblik

Het is nog onduidelijk of beide wetsvoorstellen politiek overleven. De VBAR ligt bij de Tweede Kamer, maar de behandelingsdatum is nog onzeker. Dit vanwege de aanstaande Tweedekamerverkiezingen. De druk op een snelle inhoudelijke behandeling in de Tweede Kamer wordt wel door het demissionair kabinet opgevoerd, aangezien de VBAR onderdeel is van de maatschappelijke hervormingen in het Herstel- en Veerkrachtsplan (HVP). Hierin beloofde Nederland tijdens de coronapandemie diverse hervormingen aan de Europese Commissie, in ruil voor 5,4 miljard euro aan steun. Als de VBAR het parlementair niet overleeft of te laat wordt ingevoerd (na Q2 2026), dan kan dat gevolgen hebben voor de uitbetaling van zo’n 600 miljoen euro. HeadFirst Group heeft zich eerder in 2025 kritisch geuit over de rol van de VBAR in het HVP.

De Zelfstandigenwet moet daarentegen nog op de wetgevingsagenda komen. De verwachting is dat het voorstel, nu de internetconsultatie voorbij is, aangepast wordt en naar de Raad van State wordt gestuurd voor een technische reflectie.

Beide voorstellen zijn echter onmiskenbare signalen dat de politiek, het maatschappelijk middenveld en de markt een einde wil aan de onduidelijkheid rondom de arbeidsrelatietoets. Wat hopelijk volgt, is een periode van herziening, waarin de balans tussen duidelijkheid, keuzevrijheid en bescherming opnieuw wordt gedefinieerd.

Visie HeadFirst Group

HeadFirst Group ziet veel potentie in de Zelfstandigenwet; met name in de juridische verankering van de positie van zzp’ers. Wat betreft de VBAR zijn we kritisch over het vertrekpunt vanuit werknemerschap in het toetsen van de arbeidsrelatie; iets waar ook in de gewijzigde versie van het wetsvoorstel nog steeds sprake van is. We pleitten in 2024 al voor het opknippen van de VBAR, waarbij het VBA-gedeelte achterwege wordt gelaten en het rechtsvermoeden van werknemerschap, wat op onze steun rekent, ingevoerd wordt.

HeadFirst Group blijft de ontwikkelingen nauwgezet volgen en pleit voor een gebalanceerde benadering: juridische helderheid voor opdrachtgevers, erkenning voor zelfstandig ondernemerschap en een gerichte aanpak tegen schijnzelfstandigheid. Voor meer informatie over ontwikkelingen rondom de politiek en wet- en regelgeving, lees onze whitepaper.

Meer weten over de totstandkoming van de VBAR? Bekijk dan de video hierboven, waarin Sem Overduin van het Public Affairs-team het kort uitlegt.

Vraag een vrijblijvend adviesgesprek aan

Vragen hierover? Neem contact met ons op.

Sem Overduin

Public Policy & Affairs Manager

Sem.Overduin@headfirst.nl

Oifik Youssefi

Public Affairs Officer

Oifik.Youssefi@headfirst.nl

Maaike van Driel

Head of Legal

Maaike.vanDriel@headfirst.group

Thomas ten Veldhuijs

Senior Legal Counsel

Thomas.tenVeldhuijs@headfirst.nl

FNV Zelfstandigen: “Flexibiliteit vertaalt zich niet meteen naar zelfstandig ondernemerschap”

Het debat over de positie van de zzp’er, schijnzelfstandigheid en de betekenis van goed werkgeverschap is actueler dan ooit. De contouren van mogelijk nieuwe wetgeving, waaronder de Zelfstandigenwet en het wetsvoorstel Verduidelijking Beoordeling Arbeidsrelaties en Rechtsvermoeden (VBAR), dwingen tot herbezinning op de verhouding tussen autonomie en bescherming. Sem Overduin van HeadFirst Group ging in gesprek met FNV Zelfstandigen-bestuurder Henk van der Schaft en beleidsadviseur Wim Arie van Zelderen. Hun boodschap is helder: “Zelfstandig ondernemers leveren een belangrijke bijdrage aan de Nederlandse economie. Maar werken als zelfstandige brengt wel de verantwoordelijkheid met zich mee voor die zelfstandige zijn zaken goed te organiseren. FNV Zelfstandigen ondersteunt daar graag bij. Werkgevers kunnen in het vaste contract met hun werkenden ook veel meer ruimte bieden. Waar opdrachtgevers het zelfstandig ondernemerschap van werkenden misbruiken om tarief te drukken en regels te ontduiken vinden ze de FNV tegenover zich.”

Wat is de visie van FNV Zelfstandigen op de positie van zzp’ers op de arbeidsmarkt in 2025 en in de toekomst?

Zelfstandig ondernemerschap is prima, zolang je voldoet aan de primaire kenmerken ervan: eigen opdrachten binnenhalen, verantwoordelijk zijn voor de uitvoering, geen werkinhoudelijke instructies ontvangen en dat je je tarief goed kan onderhandelen. Maar op het moment dat een zelfstandige hetzelfde werk doet als een werknemer, zonder sociale lasten af te dragen, dan wordt diegene feitelijk een concurrent van de werknemer. Dat is voor ons onacceptabel, want er moet wel echt een onderscheid zijn tussen de werknemer en de zelfstandige in onze ogen. Er is niets mis met flexibiliteit, zolang het geen verkapte kostenbesparing is. Flexibel zijn als werkende betekent in onze ogen niet automatisch zelfstandig ondernemer zijn.

Er zijn twee voorstellen in de maak om een duidelijker onderscheid te maken tussen werknemers en zzp'ers: de Zelfstandigenwet en de VBAR. Beide voorstellen zorgen voor de nodige discussie. Hoe kijken jullie aan tegen deze voorstellen?

De internetconsultatie op de Zelfstandigenwet is recentelijk gesloten. We kunnen ons als FNV Zelfstandigen vinden in de reactie van de Stichting van de Arbeid. Wij zijn van mening dat de Zelfstandigenwet niet de duidelijkheid gaat bieden. Ook zijn we kritisch op de voorgestelde Commissie. Dan gaat iedereen straks natuurlijk naar die Commissie toe, want er blijven gewoon grijze gebieden bestaan. Ook is de Zelfstandigenwet minder duidelijk over het rechtsvermoeden op basis van een uurtarief. De VBAR is in dat opzicht beter uitgewerkt. Maar ook in dat wetsvoorstel wordt er een grens getrokken, en dan zijn er altijd groepen die net buiten de boot vallen. De vraag blijft dus wel hoeveel duidelijkheid beide voorstellen écht bieden. In het toetsingskader van de VBAR is de onderlinge weging tussen de criteria ook niet heel helder. De nadruk moet wat ons betreft liggen op de handhaving, die gelukkig hervat is begin dit jaar. Wat wij vooral zien, is dat de jarenlange vrijblijvendheid – door het handhavingsmoratorium op de Wet DBA – de markt heeft doen vervlakken. Nu het tij keert, begrijpen we dat de markt ervan geschrokken is, maar die schrik achten we overtrokken en vooral gebaseerd op gebrek aan echte kennis.

Veel zelfstandigen en opdrachtgevers zijn onzeker geworden doordat de Belastingdienst weer is gaan handhaven. Merken jullie daar iets van?

De behoefte aan duidelijkheid aan de voorkant is groot, en dat begrijpen wij ergens ook wel. Ook wij ontvangen belletjes van zelfstandigen over hun werksituatie, contract of uurtarief. We merken ook dat er bij veel opdrachtgevers onvoldoende kennis is over de inhuur van zzp’ers. Helaas zijn er opdrachtgevers die rigoureus afscheid nemen of hebben genomen van zzp’ers, terwijl het in sommige gevallen nog prima voortgezet had kunnen worden. Wij ondersteunen de zzp’er om het gesprek aan te gaan met de opdrachtgever en een goede analyse te maken van de werksituatie.

Jullie zijn voorstander van een rechtsvermoeden van werknemerschap onder een bepaald uurtarief. Hoe kijken jullie dan aan tegen het opknippen van het wetsvoorstel VBAR, om zo het rechtsvermoeden snel in te voeren?

We zijn warm voorstander van het rechtsvermoeden, alleen het opknippen van de VBAR zien we niet veel in; je moet het wetsvoorstel in z’n geheel zien en anders functioneert dit niet. De rechtspraak kijkt ook niet alleen naar het uurtarief, er zijn meerdere gezichtspunten die een rol spelen. Het uurtarief is slechts een indicatie. Een werkende die al ergens tien jaar zit en €100 per uur factureert, is niet armlastig, is geen onderkant van de arbeidsmarkt, maar wel evident een werknemer. Die andere factoren kan je dus niet zomaar wegpoetsen. Wij zien ook wel in dat het VBA-gedeelte niet dé oplossing is, maar het zal zeker helpen. Mensen willen nou eenmaal a priori weten waar ze aan toe zijn, maar het blijft een holistische toets. Wat ons ergert, is dat men steeds roept dat alles onduidelijk is, maar als je je echt goed verdiept in de gezichtspunten en criteria, kan je meestal prima uit de voeten. Vaak is het onwenselijk, dat is wat anders dan onduidelijk. De kern ligt in handhaving van bestaande regels, dat is altijd al zo geweest.

In de zorgsector zie je nu bijvoorbeeld wel dat er weer een beweging wordt gemaakt en er meer zzp'ers ingehuurd worden. Wat vinden jullie van die ontwikkeling?

Het heeft er voornamelijk mee te maken dat er nog geen controle van de Belastingdienst is geweest of dat ziekenhuizen of zorginstellingen van mening zijn dat de schade wel mee zal vallen. Er zijn, mede door FNV Zelfstandigen, veel casussen voorgelegd over het werken in de zorg, en vaak is de conclusie van de beoordelaars vanuit Belastingdienst, het Ministerie SZW en Ministerie VWS: dat wordt heel lastig als zelfstandige. Dat er nu dus weer meer zzp’ers ingehuurd worden, wil niet zeggen dat het ook mag. Opdrachtgevers die ongewijzigd doorgaan met inhuur van zzp voor regulier uitvoerend zorg werk op de werkvloer gaan op termijn echt grote problemen krijgen. Dat vind ik onverstandig. In de zorg is het vooral een werkgeversvraagstuk. Zorgprofessionals willen regie over hun werk, bijvoorbeeld bij het invullen van de roosters. Werkgevers moeten dat gesprek aangaan. Je kunt prima elementen van het zzp-schap verwerken in een dienstverband. Werkgevers in de zorg moeten echt gaan bewegen en luisteren naar de motieven van werkenden om te kiezen voor het zzp-schap. Daar moeten zij mee aan de slag. De sprong naar zzp mag niet de oplossing zijn voor falend werkgeverschap.

Goed werkgeverschap, wat betekent dat precies voor jullie?

Goed werkgeverschap betekent het serieus nemen van de behoefte van werkenden aan autonomie, flexibiliteit en zeggenschap. Dat begint met luisteren. Veel mensen kiezen voor het zzp-schap omdat ze vastlopen in rigide structuren, niet omdat ze per se ondernemer willen zijn. Als werkgever kun je binnen een arbeidsovereenkomst heel veel ruimte bieden. Het vaste contract is geen gevangenis, dat is een idioot beeld dat soms leeft. Ga met elkaar om de tafel en voer een goed gesprek. Er zijn tal van voorbeelden waarbij werkenden meer zeggenschap hebben over hun werktijden of meer regie krijgen over de werkzaamheden die ze uit moeten voeren. Je kunt elementen van ondernemerschap en eigen regie prima integreren in dienstverbanden. Werkgevers moeten af van het idee dat flexibiliteit alleen via externe schillen kan worden georganiseerd. Dat is niet alleen een defensieve reflex, het is ook een gemiste kans.

Contractneutraliteit wordt vaak genoemd als oplossing om de kloof, bijvoorbeeld in arbeidsongeschiktheid, tussen zelfstandigen en mensen in loondienst te verkleinen. Hoe kijken jullie daar tegenaan?

Contractneutraliteit klinkt aantrekkelijk, maar het leidt geheid tot verslechteringen, zeker als het gelijktrekken van zelfstandigen en werkenden in loondienst gepaard gaat met een afbouw van de bescherming van werkenden in loondienst. Daar zijn wij fel tegenstander van. Het moet niet zo zijn dat werknemers in moeten gaan leveren tot het niveau van basisvoorzieningen voor zelfstandigen. Het is niet voor niets dat we het zo goed geregeld hebben voor werknemers in Nederland. Contractneutraliteit mag geen reden zijn om de bescherming voor werknemers uit te hollen, dat is voor ons acceptabel.

Wat moet de politiek doen?

Het is van groot belang dat regelgeving daadwerkelijk wordt gehandhaafd. Er geldt nu toch een soort van dubbele onduidelijkheid – over wat er mag én over hoe er gehandhaafd wordt en wat de consequenties dan precies zijn. Dat moet worden weggenomen. Als je regels en wetten maakt, handhaaf ze dan ook. En verder moet de politiek knopen doorhakken en zaken daadwerkelijk gaan doen. Kijk bijvoorbeeld naar de komende verplichte basis arbeidsongeschiktheidsverzekering (BAZ). Daar zijn we al zo lang over aan het praten, ruim tien jaar. Zo’n verplichte arbeidsongeschiktheidsverzekering moet er gewoon komen omdat al 20 jaar blijkt dat zelfstandigen het gewoonweg niet geregeld hebben of geregeld krijgen. Nederland heeft een enorm hoge participatiegraad, maar een deel van die groep werkt nog steeds onder slechte voorwaarden. Dat moet beter. Zaken als werkloosheid, pensioen en arbeidsongeschiktheid moeten voor alle werkenden netjes geregeld zijn. Daar staan wij voor.

En wat mag er niet ontbreken in de verkiezingsprogramma’s?

De verplichte arbeidsongeschiktheidsverzekering is voor ons een heel belangrijk uitgangspunt. Het is een basisvoorziening, maar gelukkig kun je altijd kiezen voor meer, bijvoorbeeld via schenkkringen of broodfondsen. Maar er moet wel een ondergrens zijn. Internationaal gezien staan we hier ook beschamend alleen in. We hebben het super netjes geregeld voor de negen miljoen werknemers, dan is het toch een beetje raar dat we het niet goed geregeld hebben voor die andere miljoen? En tot 2004 was het overigens wel gewoon netjes geregeld voor zzp’ers. Het is niet voor niets dat Europa dit ook benadrukt. Op zzp-vlak zijn zaken rondom arbeidsongeschiktheid en ouderdom nog onvoldoende geregeld. Wij vinden dat dat veranderd moet worden.

Vraag een vrijblijvend adviesgesprek aan

Vragen hierover? Neem contact met ons op.

Sem Overduin

Public Policy & Affairs Manager

Sem.Overduin@headfirst.nl

Oifik Youssefi

Public Affairs Officer

Oifik.Youssefi@headfirst.nl

Maaike van Driel

Head of Legal

Maaike.vanDriel@headfirst.group

Thomas ten Veldhuijs

Senior Legal Counsel

Thomas.tenVeldhuijs@headfirst.nl

Arbeidsrechtprofessor Ruben Houweling: “De arbeidsmarkt heeft een deltaplan nodig, geen pleisterwetgeving

Dat contractneutraliteit in steeds bredere kringen leeft, moge duidelijk zijn. Vanuit de politiek, het maatschappelijk middenveld en de markt wordt de schreeuw om een gelijker speelveld voor werkenden steeds luider. Maar hoe kom je daar, en al helemaal in een tijdperk waarin veel thema’s een hoge mate van politieke gevoeligheid kennen?

Arbeidsrechtprofessor Ruben Houweling aan de Erasmus Universiteit Rotterdam stelt dat om van het oude naar het nieuwe te kunnen gaan, we op meerdere fronten tegelijkertijd in afwisselend tempo zullen moeten bewegen. Dat gaat volgens hem niet met ‘pleisters plakken’, maar aan de hand van een meerjarig deltaplan voor de arbeidsmarkt. In gesprek met Oifik Youssefi van HeadFirst Group legt hij uit waarom het Wetboek van Werk het vertrekpunt kan vormen voor zo’n grootschalige stelselherziening.

Je koppelt dat ook direct aan sociale zekerheid. Hoe dan?

Omdat sociale zekerheid nu nog te veel leunt op contractdefinities. Maar de risico’s – zoals arbeidsongeschiktheid – zijn niet contractgebonden. Wij stellen voor om die risico’s collectief te dekken, via een generiek vangnet. Iedereen draagt bij. Geen basisinkomen, maar wel: bescherming op basis van risico. Het systeem moet uitgaan van vertrouwen en wederkerigheid. Wie niet wil meewerken aan herstel of omscholing, kan worden aangesproken op eigen middelen. Daarmee is het geen liefdadigheid, maar een robuust publiek arrangement. Ook dat is een bouwsteen van het deltaplan waar ik voor pleit. Zoiets vergt ook politieke daadkracht en welwillendheid; je kan immers niet zomaar overgaan van het oude naar het nieuwe. Er zal ongetwijfeld sprake zijn van een transitieperiode waarbij al het ongemak wat zo’n wijziging met zich meebrengt zich openbaart. Dat kan geheid op weerstand rekenen, maar dat maakt niet uit zolang er een heldere langetermijndoelstelling is.

Past zo’n benadering binnen de bestaande instituties?

Niet zonder meer. Daarom introduceren wij het idee van de ‘Werkhub’. Eén integrale toegangspoort waar werkenden terecht kunnen voor ondersteuning, perspectief en heroriëntatie. Niet drie loketten bij drie instanties. En die hubs kunnen juist ook sectorgebonden zijn, of lokaal verankerd. De vorm is flexibel. Wat telt, is de integraliteit. En dat is precies het type institutionele infrastructuur dat bij een deltaplan hoort: schaalbaar, adaptief en coherent.

In het kader van infrastructurele veranderingen, wat vind je dan van voorstellen zoals de VBAR, die de arbeidsrelatietoets tussen opdrachtgever en opdrachtnemer meer gestalte tracht te geven?

De VBAR probeert meer zekerheid te creëren door de grens werknemer/zelfstandige scherper te trekken. Op zich juich ik elke verduidelijking op dit dossier toe, omdat er al te lang over wordt gesproken en maar geen knopen worden doorgehakt. Dat is niet goed voor de werker en de werkverschaffer. Liever had ik gezien dat we deze onzekerheid zouden aangrijpen het concept ‘werker’ te introduceren. De Hoge Raad heeft met Deliveroo en Uber laten zien dat je breder mag kijken naar de context van een werkrelatie. Daarin past een werker als concept heel goed. Ook hier is dus een soort ordening nodig waarin de werkende zélf het uitgangspunt is, en niet zijn juridische status.

Een voor velen belangrijke stap voorwaarts in de sociale zekerheid is de verplichte arbeidsongeschiktheidsverzekering voor zelfstandigen. Hoe kijk je hier tegenaan?

In beginsel goed. Maar het moet echt contractneutraal. Eerlijkheid en proportionaliteit zijn in het arrangeren van collectief sociale zekerheid. Die AOV moet dus onderdeel zijn van een breder vangnet. Wat we niet moeten doen is regelingen stapelen zonder overzicht. We moeten de sociale zekerheid opnieuw inrichten vanuit één logica. Dat is geen detailmaatregel, maar kern van het deltaplan dat ik eerder bedoelde.

Je zou denken: je hebt met het Wetboek van Werk een panklare aanpak. Wat maakt implementatie van het Wetboek van Werk dan lastig?

(Politieke) tijd en veranderbereidheid. Dit vergt een meerjarenpad. Daarom moet je klein beginnen: sociale zekerheid, vangnetten, institutionele samenwerking. Vanuit daar kun je bouwen richting arbeidsrecht en contractpositie. Zo’n gefaseerde opbouw maakt het ook mogelijk om de achterban stap voor stap mee te nemen. En het is eerlijker: je verandert niet alles in één klap, maar legt een route open. Dat ís wat een goed deltaplan behelst.

In het kader van toekomstverwachtingen: wat hoop je dat we in 2030 zeggen over deze fase?

Dat we het ongemak van de overgang niet geschuwd hebben. En dat we, zo gauw als het kan, beginnen met denken voorbij de hokjes. Als we dan terugkijken en zeggen: dit was het moment waarop we besloten de arbeidsmarkt toekomstbestendig te maken – dan is het Wetboek van Werk geslaagd in z’n rol als katalysator voor dat grotere plan. Het is geen blauwdruk. Het is een aanzet tot structuurvernieuwing. En dat is wat Nederland nodig heeft.

Vraag een vrijblijvend adviesgesprek aan

Vragen hierover? Neem contact met ons op.

Sem Overduin

Public Policy & Affairs Manager

Sem.Overduin@headfirst.nl

Oifik Youssefi

Public Affairs Officer

Oifik.Youssefi@headfirst.nl

Maaike van Driel

Head of Legal

Maaike.vanDriel@headfirst.group

Thomas ten Veldhuijs

Senior Legal Counsel

Thomas.tenVeldhuijs@headfirst.nl

Demissionair minister van SZW Van Hijum (NSC): “De overheid gaat de arbeidsmarktkrapte niet oplossen.”

Bovenstaande is slechts een van de scherpe constateringen die demissionair minister van Sociale Zaken en Werkgelegenheid (SZW) Eddy van Hijum (NSC) deed tijdens de vijfde editie van ArbeidsmarktPoort. Voor een zaal met ruim 130 professionals uit brancheorganisaties, marktpartijen en ministeries ging hij in op structurele knelpunten én politieke ambities. De aandacht voor het evenement reikte tot het NOS Journaal, dat verslag deed (vanaf 08:00 ca.) van de bijeenkomst in Nieuwspoort. Begrijpelijk, gezien het moment én de inhoud. Van Hijum wil de nieuwe lijsttrekker worden van NSC.

ZZP-wetgeving

Ook wetgeving voor zelfstandigen kwam uitgebreid aan bod. De VBAR, die binnenkort naar de Tweede Kamer gaat, moet meer rechtszekerheid bieden in de grijze zone tussen loondienst en zelfstandig ondernemerschap. Parallel aan de VBAR presenteerden VVD, CDA, D66 en SGP recent een initiatiefwet: de Zelfstandigenwet. Dat deze wetgeving afkomstig is van een coalitiepartij lijkt ongebruikelijk, maar Van Hijum onderstreepte het gezamenlijke doel: eerlijker regels en betere bescherming voor werkenden. Van Hijum liet ook de Europese druk op de behandeling van de VBAR (en de invoering van de VBAR voor 1 januari 2026) niet onbesproken, aangezien het wetsvoorstel onderdeel moet uitmaken van de beloofde hervormingen die Nederland zal bewerkstelligen volgens het Herstel- en Veerkrachtsplan (HVP). Het niet naleven kan ertoe leiden dat de Europese Commissie Nederland beboet en de uitbetaling van 600 miljoen van de in totaal 5,2 miljard euro in gevaar brengen.

Problemen bij UWV

Ook werd stilgestaan bij de uitvoeringsproblemen bij onder meer het UWV, vooral rondom arbeidsongeschiktheid en loondoorbetaling bij ziekte. Van Hijum erkende dat structurele hervormingen noodzakelijk zijn, maar dat tijd, capaciteit en politieke ruimte ontbreken om die nu volledig te realiseren.

Vanuit HeadFirst Group waren verschillende collega’s aanwezig, en gezamenlijk keken we terug op een zeer geslaagd evenement.

Vraag een vrijblijvend adviesgesprek aan

Vragen hierover? Neem contact met ons op.

Sem Overduin

Public Policy & Affairs Manager

Sem.Overduin@headfirst.nl

Oifik Youssefi

Public Affairs Officer

Oifik.Youssefi@headfirst.nl

Maaike van Driel

Head of Legal

Maaike.vanDriel@headfirst.group

Thomas ten Veldhuijs

Senior Legal Counsel

Thomas.tenVeldhuijs@headfirst.nl

Arbeidsmarktadviseur Saskia Grit (UWV): “Krapte op de arbeidsmarkt biedt ook veel kansen”

Hoe houd je de Nederlandse arbeidsmarkt draaiende wanneer het tekort aan personeel nadrukkelijk op alle niveaus voelbaar is? Saskia Grit, arbeidsmarktadviseur bij UWV, volgt verschillende trends op de voet en bespreekt met Oifik Youssefi van HeadFirst Group de gevolgen van deeltijdwerken op de arbeidsmarkt, de arbeidsproductiviteit en hoe inclusieve technologie en goed werkgeverschap een groot verschil kunnen maken in een markt die ook de komende jaren te maken heeft met krapte.

Waar ondervinden ondernemers momenteel de meeste knelpunten?

Volgens de conjunctuurenquête van het CBS ervaart 34% van de ondernemers personeelstekorten als voornaamste belemmering in de bedrijfsvoering. Onvoldoende vraag volgt op afstand met 19%, financiële beperkingen staan op 10%, en tekorten aan productiemiddelen op 8%. Tegelijk ervaart 36% géén belemmeringen. De schaarste aan arbeidskrachten blijft dus dominant.

Waar zie jij juist ruimte voor verbetering?

De arbeidsproductiviteit. In 2023 en 2024 is die op macroniveau gedaald. De afgelopen jaren groeide de economie vooral omdat we meer uren zijn gaan werken maar dat is eindig. Een deel van de gewerkte uren komt bijvoorbeeld uit de groep pensioengerechtigden die langer doorwerken. We moeten toe naar meer waarde per gewerkt uur. Dat kan bijvoorbeeld via technologische ondersteuning en procesinnovatie.

Hoe ontwikkelt de groep zelfstandigen zich?

Het CBS gaf recent aan dat het aantal zzp’ers in het eerste kwartaal van 2025 met 28.000 is afgenomen, vooral onder degenen die eigen arbeid aanbieden. De handhaving op schijnzelfstandigheid speelt hierin een grote rol. Uit de conjunctuurenquête van maart 2025 blijkt dat 42% van de opdrachtgevers verwacht minder zzp’ers in te huren in 2025. Tegelijk is een tekort aan gekwalificeerd personeel de belangrijkste reden om zzp’ers toch in te huren. Nog altijd is ruim 1 op de 5 banen een zelfstandigenbaan. Er zijn dus nog steeds veel zelfstandigen, maar de dynamiek verandert.

In hoeverre draagt de parttimecultuur bij aan die krapte?

Nederland is kampioen deeltijdwerken én werken. Dat heft elkaar deels op. Maar het zou arbeidsmarkt–technisch gunstiger zijn als mensen – die dat willen en kunnen – meer uren zouden werken. Dat lukt nu vaak niet door zorgtaken of gebrek aan flexibiliteit. Ruim een half miljoen parttimers willen méér werken, maar worden daar niet om gevraagd of kunnen het niet combineren met hun leven. Men moet de additionele zorgtaken waar veel Nederlanders mee te maken krijgen (mantelzorgen, zorg voor kinderen etc.) hierin niet onderschatten. Investeren in kinderopvang en betere roostering zou kunnen helpen.

Welke beleidsmaatregel zou jij voorstellen voor een veerkrachtigere arbeidsmarkt?

Nederland moet veel meer investeren in inclusieve technologie. Dan kun je denken aan innovaties als exoskeletten, AR-brillen of AI-tools die mensen ondersteunen in fysiek of cognitief werk. Dit verhoogt de inzetbaarheid van groepen die nu vaak buiten beeld blijven, en van werkenden. Er zijn al technologische toepassingen waarbij monteurs instructies krijgen via een bril. Zulke innovaties maken het mogelijk om arbeid breder toegankelijk te maken, wat cruciaal is in een krappe arbeidsmarkt.

Hoe zit het eigenlijk met uitzendwerk? Wat is je verwachting hiervoor de komende jaren?

We zien al sinds 2022 een daling van het aantal uitzendbanen. Dat zet door. Werkgevers nemen door de krapte sneller mensen in vaste dienst. De uitzendsector wordt daarnaast steviger gereguleerd. De handhaving op schijnzelfstandigheid kan juist kansen bieden voor de uitzendbranche, omdat het ervoor kan zorgen dat meer mensen overstappen naar een uitzendbaan.

Laatste vraag: in hoeverre is krapte eigenlijk een probleem?

Dat hangt echt van je perspectief af. Voor werkgevers is het lastig, maar voor werkzoekenden biedt het kansen. Krapte maakt werkgevers creatiever: ze laten functie-eisen los, kiezen voor skills in plaats van diploma’s. Bij UWV hebben we 34 oplossingsrichtingen uitgewerkt om personeelstekorten aan te pakken. Als we die blijven benutten én investeren in mobiliteit en technologie, kan krapte ook een motor voor vernieuwing zijn.

Wil je meer weten over de arbeidsmarkt? Saskia Grit deelt haar kennis een paar keer per week op LinkedIn, via korte samenvattingen van nieuwe arbeidsmarkt inzichten.

Vraag een vrijblijvend adviesgesprek aan

Vragen hierover? Neem contact met ons op.

Sem Overduin

Public Policy & Affairs Manager

Sem.Overduin@headfirst.nl

Oifik Youssefi

Public Affairs Officer

Oifik.Youssefi@headfirst.nl

Maaike van Driel

Head of Legal

Maaike.vanDriel@headfirst.group

Thomas ten Veldhuijs

Senior Legal Counsel

Thomas.tenVeldhuijs@headfirst.nl

Public Affairs Podcast: Handhaving schijnzelfstandigheid en de WTTA in perspectief

Met de opheffing van het handhavingsmoratorium op de Wet DBA per 1 januari 2025 zijn opdrachtgevers een stuk terughoudender geworden met het inhuren van zzp’ers. Bij vaststelling van schijnzelfstandigheid kan de Belastingdienst namelijk naheffingen en correctieverplichtingen opleggen. Maar wat als niet de Belastingdienst, maar de zzp’er zelf naar de rechter stapt en de arbeidsrelatie ter discussie stelt? Volgens NRC wordt de zzp’er in de helft van de zaken in het gelijk gesteld, met ingrijpende gevolgen voor de betreffende opdrachtgever.

Vraag een vrijblijvend adviesgesprek aan

Vragen hierover? Neem contact met ons op.

Sem Overduin

Public Policy & Affairs Manager

Sem.Overduin@headfirst.nl

Oifik Youssefi

Public Affairs Officer

Oifik.Youssefi@headfirst.nl

Maaike van Driel

Head of Legal

Maaike.vanDriel@headfirst.group

Thomas ten Veldhuijs

Senior Legal Counsel

Thomas.tenVeldhuijs@headfirst.nl

NBBU-voorzitter Halbe Zijlstra: “Regeldrift werkt averechts in de arbeidsmarkt”

De arbeidsmarktpolder kent een nieuwe topman: Halbe Zijlstra is sinds maart 2025 de voorzitter van de Nederlandse Bond van Bemiddelings- en Uitzendondernemingen (NBBU). Na zijn rol als fractievoorzitter van de VVD in Rutte II, een directiefunctie bij VolkerWessels en zelf actief te zijn geweest als zelfstandige, ziet hij hoe de intermediaire branche op een kruispunt staat door onder andere de mogelijke invoering van de Wet Toelating Terbeschikkingstelling van Arbeidskrachten (WTTA). Een stelselwijziging die volgens Zijlstra grote gevolgen kan hebben: van enorme sommen stilstaand geld, oplopende administratieve lastendruk en uitsluiting van bonafide ondernemingen. In gesprek met Sem Overduin van HeadFirst Group laat hij zijn licht schijnen op de WTTA, de regeldrift van Den Haag en een contractneutraal sociaal stelsel voor alle werkenden.

Recentelijk heeft de Tweede Kamer met ruimte steun de WTTA aangenomen. Hoe verhoudt het standpunt van de NBBU zich ten opzichte van dit wetsvoorstel?

Laat ik allereerst benoemen dat het uitgangspunt van de WTTA, een vergunningsstelsel waarmee je het kaf van het koren probeert te scheiden, prima is. Maar we zijn er wel weer in geslaagd om er een ‘gedrocht’ van te maken. Denk bijvoorbeeld aan die 100.000 euro waarborgsom die gestort moet worden. Je krijgt straks letterlijk meer dan een miljard ‘stilstaand geld’ op de bank. Daarmee sla je de toetreding van nieuwe innovatieve ondernemers volledig plat.

De gedachte om malafide partijen te weren en toetreding moeilijk te maken begrijp ik wel, maar één ding wil maar niet doordringen: malafiditeit bestaat en zal er altijd blijven. En dit soort partijen hebben een duidelijk kenmerk: ze negeren de regels. En wat is het antwoord hierop? Nog meer regels. Maar hoe groot is de kans dat die malafide partijen zich nu dan wel aan de regels gaan houden? Nul. Het zadelt bonafide partijen op met nog meer regels en verplichtingen. Wat we aan het organiseren zijn, is het faciliteren van nog meer misstanden door de opstapeling van regels. Regeldrift werkt hier averechts, want het zorgt voor steeds meer kosten voor de bonafide ondernemers, waardoor het concurrentievoordeel van de malafide partijen alleen maar groter wordt, want zij houden zich immers niet aan de regels. Er is één ding echt belangrijk om misstanden tegen te gaan en dat is handhaving! Wij onderschrijven als NBBU dus de uitgangspunten, maar zijn wel kritisch op alle regels en verplichtingen die er nog eens bij zijn gekomen.

De WTTA is op z’n zachtst gezegd een complex en veelomvattend wetsvoorstel. Zijn uw leden voldoende voorbereid op alle verplichtingen en mogelijke gevolgen?

Binnen het ledenbestand van de NBBU is het bewustzijn hoog, maar ik heb het gevoel dat het ‘daarbuiten’ ontbreekt aan kennis. Daar maak ik mij overigens grote zorgen over. Ik vraag mij echt af of alle organisaties die hier straks mee te maken gaan krijgen voldoende op de hoogte zijn van alle details en verplichtingen. Dat geldt vooral voor bedrijven buiten de uitzend- en bemiddelingsbranche. Te veel ondernemingen weten niet dat de WTTA ook op hen van betrekking is. We moeten ons realiseren dat bijna ieder bedrijf die wel eens een werknemer uitleent, onder deze wet met al zijn verplichtingen gaat vallen. Er wordt gesproken over 15.000 tot 20.000 ondernemingen, maar ik ben bang dat die groep nog wel wat groter is.

Een amendement om expliciet een uitzendverbod op te nemen in de wet werd ook met een ruime meerderheid door de Tweede Kamer aangenomen. Hiermee lijkt een sectoraal uitzendverbod weer een stap dichterbij. Wat vindt de NBBU van deze ontwikkeling?

Zoals ik net al aangaf onderschrijven wij de conclusies van het rapport van Roemer en de uitgangspunten van de WTTA. Dat hebben wij eerder ook richting de Tweede Kamer gezegd. Maar ook nog uitzendverboden in de wet amenderen gaat voor ons echt een brug te ver. Het is in veel sectoren ook praktisch onhaalbaar. Wij werken mee aan de WTTA, maar alsjeblieft leg ons niet nóg meer regels en verplichtingen op. Ga er dus niet nóg een keertje overheen. Wij zijn dus mordicus tegen een uitzendverbod. Want waar leg je dan de grens? Waar stopt een sector? Daar zullen wij de Eerste Kamer ook op wijzen.

Waar komt die Haagse regeldrift toch vandaan? En waarom is er steeds onvoldoende aandacht voor het handhaven van de regels?

Er is een politieke werkelijkheid en een praktische werkelijkheid. In de politieke werkelijkheid werkt er op papier van alles, maar is de praktische uitvoerbaarheid niet altijd voordelig en wenselijk. Het heeft ook deels te maken met een soort politieke reflex: er is ophef, er worden bijvoorbeeld misstanden gesignaleerd en dan komt er altijd een roep om extra maatregelen en regels. Het is immers een manier voor Kamerleden om te laten zien dat zij actief bezig zijn met een vraagstuk, vaak met hele goede bedoelingen. Maar de oplossing voor veel problemen is niet altijd te vinden in meer regels. Hoe werkt het uit in de praktijk? En gaat de regel het doel bereiken waarvoor die bedoeld is? Dat zijn hele cruciale vragen. En doordat we al die regels opstapelen, wordt het steeds moeilijker om dat allemaal te handhaven. Het is veel effectiever om bestaande regels te handhaven dan nieuwe regels op papier toe te voegen.

De WTTA terzijde. Er is namelijk ook veel te doen rondom het thema schijnzelfstandigheid en de handhaving van de Belastingdienst sinds begin dit jaar. Merkt u onrust bij uw leden nu het handhavingsmoratorium is vervallen?

Zeker. Je zag, zeker na alle berichtgeving in de media, dat er toch wel paniek ontstond bij inhurende organisaties en dat er gestopt werd met het inhuren van zzp’ers. De paniek is er wel een beetje van af, maar de onzekerheid blijft wel bestaan. Ook hier zie je een scheiding tussen het wensdenken en wat de beoogde uitkomsten zijn in de praktijk. Het blijft voor organisaties een groot risico als blijkt dat een zzp’er achteraf toch een werknemer is, met alle gevolgen van dien. Ik wil overigens niet gaan ontkennen dat er geen misstanden zijn op de arbeidsmarkt, maar ik ben wel van mening dat deze schrijnende gevallen vooral voorkomen aan de onderkant van de arbeidsmarkt. Daar moeten we vooral de focus op leggen. Daarom zijn wij ook voorstander van het rechtsvermoeden van werknemerschap onder een bepaald uurtarief. Die grens van ongeveer €38 vind ik heel goed. Overigens vinden wij het dan wel fair om boven dat uurtarief bijvoorbeeld een rechtsvermoeden van ondernemerschap in te voeren.

Tot slot wil ik het ook nog even hebben over een contractneutraal stelsel. De NBBU pleit al langer voor zo’n stelsel. Waarom is dat belangrijk?

Het merendeel van de zzp’ers heeft heel bewust gekozen voor het zelfstandig ondernemerschap. Ze hechten veel waarde aan autonomie en flexibiliteit. Dit werpt automatisch de vraag op in hoeverre onze arbeidsmarkt deze groep faciliteert. De discussie over schijnzelfstandigheid kent een sterk fiscaal en arbeidsrechtelijk karakter en we zijn al decennia bezig om op een goede manier om te gaan met het toetsen van de arbeidsrelatie. Je ontkomt er echt niet meer aan om na te denken over een contractneutraal stelsel, waarin alle werkenden ongeacht hun contractvorm gewoon bijdragen aan het stelsel van sociale zekerheid. Je bent dan van de hele discussie over de kwalificatievraag af. Je hebt geborgd dat alle werkenden bijdragen aan de sociale zekerheid en kwetsbare werkenden een vangnet hebben.

Hoe gaat u Den Haag overtuigen van zo'n stelsel?

Ik blijf hier bescheiden in, ik denk namelijk niet dat ik in staat ben het politiek-maatschappelijke debat hierover direct om te gooien. Maar ik ga zeker een actieve bijdrage leveren aan de discussie. Het lastige is wel, dat deze discussie vanuit hele diep gegraven loopgraven wordt gevoerd. Vanuit de NBBU zullen wij continu blijven wijzen op de snelle veranderingen op de arbeidsmarkt, de gevolgen van alle regeldrift en de kansen van een contractneutraal stelsel, want die kansen zijn groot. Het sluit aan bij de behoeften van veel werkenden en biedt mensen meer keuzevrijheid. Verder wil ik veel coalities gaan smeden. We werken al prettig samen met partijen zoals de ABU, VvDN, Bovib en RIM, maar ik wil ook buiten dat veld allianties sluiten.

Wat wilt u politici en beleidsmakers in Den Haag meegeven?

Als we een goed functionerende arbeidsmarkt willen, dan moeten we bereid zijn om regels te schrappen in plaats van nieuwe regels in te voeren. We moeten durven om met een frisse blik naar die arbeidsmarkt te kijken: wat willen werkenden anno 2025? En wat past daar dan bij qua regelgeving? En nog veel belangrijker: kunnen we die regels dan ook handhaven? Niet te handhaven regels zorgen lokken misbruik uit en dat is de kern van de huidige problematiek.

Vraag een vrijblijvend adviesgesprek aan

Vragen hierover? Neem contact met ons op.

Sem Overduin

Public Policy & Affairs Manager

Sem.Overduin@headfirst.nl

Oifik Youssefi

Public Affairs Officer

Oifik.Youssefi@headfirst.nl

Maaike van Driel

Head of Legal

Maaike.vanDriel@headfirst.group

Thomas ten Veldhuijs

Senior Legal Counsel

Thomas.tenVeldhuijs@headfirst.nl

Oud-student Nienke Veldhuis: “Nederland kan leren van de duidelijke sectorale aanpak in België en Zwitserland”

Wat begon als een stukje feedback van haar professor leidde tot een masterscriptie waarin oud-masterstudent Arbeidsrecht Nienke Veldhuis platformarbeid en de kwalificatievraag onder de loep nam in vijf rechtsstelsels: Nederland, België, Duitsland, Frankrijk, Spanje en Zwitserland. Met haar onderzoek laat Nienke zien hoe theoretische vragen over ondernemerschap en gezag samensmelten met concrete praktijkcases in meerdere landen. Haar aanbeveling: combineer internationale vergelijking met sectorale precisie om het Nederlandse arbeidsrecht toekomstbestendig te maken. In gesprek met Oifik Youssefi van HeadFirst Group licht Nienke haar drijfveren, bevindingen en aanbevelingen toe, en reflecteert ze op de recente jurisprudentie rond Deliveroo en FNV/Uber.

In hoeverre leefde dit thema onder je medestudenten en docenten?

Er was zeker aandacht: andere studenten keken naar herkwalificatie vanuit het perspectief van de sociale zekerheid of fiscale gevolgen. Mooie van dit thema is dat iedereen andere accenten plaatst in de benadering. Die diversiteit onderstreept dat er nooit één eenduidige oplossing is.

De zwaarte van dit thema is niet aan iedereen besteed; sommigen noemen het zelfs hierom een taai en saai onderwerp. In hoeverre kan je je daarin vinden?

Saai is het absoluut niet. Het mooie van dit thema en überhaupt van thema’s in het juridisch domein is de veelzijdigheid ervan: in ons allereerste studiejaar leren we dat ‘het afhangt van de omstandigheden van het geval’ de kern is van elk juridisch vraagstuk. Per casus, per sector en per jurisprudentie kunnen dezelfde feiten immers totaal verschillend worden beoordeeld. Zowel de Europese Unie als nationale wetgevers blijven nieuwe handvatten aanreiken, maar uiteindelijk blijft het altijd maatwerk.

Gelet op die veelzijdigheid, hoe heb je je onderzoek juridisch afgebakend?

Mijn startpunt waren de prejudiciële vragen in de FNV/Uber-zaak zelf. Ik heb geprobeerd die systematisch te beantwoorden aan de hand van de jurisprudentie en wetgeving in de vijf geselecteerde landen.

Hoe heb je de vijf landen gekozen en wat viel op in hun benaderingen?

België en Duitsland kozen zich vanzelf vanwege geografische nabijheid en juridische systeemgelijkenis met Nederland. Frankrijk en Spanje door hun rijke proceduregeschiedenis rond platformwerk, en Zwitserland omdat het buiten de Europese Unie valt maar wel Europese impact ondervindt. Opvallend is hoe elk land verschillende gewichten toekent en andere invalshoeken heeft: België kijkt nadrukkelijker naar het zelfstandig ondernemerschap, Duitsland naar de inbedding in de organisatie, Frankrijk naar de afwezigheid van ondergeschiktheid, Spanje in mindere mate naar ondernemerschap versus gezag, en Zwitserland splitst de criteria tussen het socialezekerheidsrecht en het arbeidsrecht.

Wat kan Nederland leren van deze buitenlandse benaderingen?

België’s sectorale systeem biedt houvast en helderheid: per sector gelden specifieke richtlijnen en specifieke criteria. Zwitserland toont hoe je socialezekerheidsrecht en arbeidsrecht strategisch kunt opsplitsen, waardoor je per domein andere accenten kunt leggen. Die voorbeelden helpen om in Nederland maatwerk te legitimeren en tegelijkertijd consistente kaders te behouden.

Opmerkelijk aan het publieke debat rondom de kwalificatietoets is de positie van academici: hoe kijk je naar de actievere rol van hen in dit debat?

Ik juich het toe. Dankzij kritische wetenschappers blijven de wetgever (politiek) en rechtspreker (rechters) scherp. De Deliveroo– en Uber-zaken zijn voorbeelden van hoe platformbedrijven ontwikkelingen in gang zetten die pas juridisch vitaal worden zodra de gevallen omvangrijker zijn. Academici vormen zo een belangrijke schakel tussen praktijk en recht.

Hoe verschilt juridisch onderzoek in de praktijk van wat je op de universiteit leert?

Tijdens mijn stage bij het ministerie van Sociale Zaken en Werkgelegenheid in de zomer van 2024 merkte ik hoe wetgeving in de Haagse sfeer tot stand komt. Bij een advocatenkantoor, waar ik eind vorig jaar stageliep, zag ik juist dat praktische toetsbaarheid centraal staat. Op de universiteit leer je ideale kaders; in de praktijk moeten die werkbaar zijn en rekening houden met politieke en economische realiteiten.

Hoe kijk jij nu, na het schrijven van je scriptie, anders naar de discussie over flexwerk en schijnzelfstandigheid?

Mijn blik is gekleurd door begrip voor zowel zzp’ers als werkgevers. Ik zie nu scherper welke rechten en plichten er spelen en wanneer iemand onbewust in een schijnzelfstandigheidssituatie belandt. Dat maakt me kritischer, maar ook realistischer over de noodzaak van heldere en duidelijke criteria.

Terugkomend op de ‘taai- en saaiheid’ van dit thema. Hoe kan dit onderwerp laagdrempeliger worden gebracht naar mensen toe die hier wel te maken mee krijgen maar zich inhoudelijk niet bezighouden ermee?

Door de rechten van zzp’ers en werknemers concreet te verduidelijken. Veel mensen weten niet dat ze bij spitsuren van schijnzelfstandigheid juist meer rechten krijgen. Duidelijke voorbeelden – zoals een Deliveroo-biker die aanspraak kan maken op transitievergoeding – maken de complexiteit tastbaar en relevant.

Vraag een vrijblijvend adviesgesprek aan

Vragen hierover? Neem contact met ons op.

Sem Overduin

Public Policy & Affairs Manager

Sem.Overduin@headfirst.nl

Oifik Youssefi

Public Affairs Officer

Oifik.Youssefi@headfirst.nl

Maaike van Driel

Head of Legal

Maaike.vanDriel@headfirst.group

Thomas ten Veldhuijs

Senior Legal Counsel

Thomas.tenVeldhuijs@headfirst.nl